Die Corona-Krise sorgte im Jahr 2020 für historische Kursverluste an den Kapitalmärkten. Indexpolicen wiesen daher trotz der rasch einsetzenden Börsenerholung vielfach Nullrenditen aus. Die rückläufige Überschussbeteiligung stellt auch für Indexpolicen eine Herausforderung dar, wobei die Tarife durch reduzierte Garantien kapitaleffizienter gestaltet werden sollen. Zu diesem Schluss kommt die Ratingagentur ASSEKURATA in ihrer aktuellen Marktstudie zu Überschussbeteiligungen und Garantien von Lebensversicherern.

Ein rasantes Aktienjahr …

Die meisten Indexpolicen greifen auf Aktienindizes zurück. Die jeweilige Börsenentwicklung hat dadurch einen wesentlichen Einfluss auf die Rendite. 2020 stand die Aktienmarktentwicklung unter großem Einfluss der Corona-Krise. Bevor die Auswirkungen der Pandemie Europa erreicht hatten, hatte der Dax im Februar 2020 zunächst auf sein bis dato registriertes Allzeithoch von 13.789 Punkten markiert. Dem Hoch folgte ein historischer Absturz um rund 40% auf unter 8.500 Punkte und anschließend eine rasante Erholungsrallye mit neuen Rekordständen. „Unter dem Strich schloss der Dax noch mit einer leicht positiven Jahresperformance, womit im Frühjahr sicherlich nur die größten Optimisten gerechnet hätten“, erläutert Lars Heermann, Bereichsleiter Analyse und Bewertung der ASSEKURATA Assekuranz Rating-Agentur.

… und seine Folgen für die Indexpolicen

Das Auf und Ab an den Aktienmärkten spiegelt sich in den Renditegutschriften der Indexpolicen wider. Dabei profitieren die Inhaber wegen der Kapitalerhaltungszusage nur anteilig von positiven Börsenentwicklungen, denn für die zugrundeliegende Renditebeschränkung haben sich mit dem Cap und der Quote zwei dominierende Formen am Markt herausgebildet. Während der Cap die Aufschwungmonate an einer bestimmten Schwelle abschneidet, sieht die Quote nur eine anteilige Beteiligung an der monatlichen oder jährlichen Indexentwicklung vor. „Mit Blick auf 2020 haben sich Tarife mit jährlicher Indexquote zum Jahresende ausgezahlt, da sie vereinzelt noch von den Erholungstendenzen profitieren konnten“, fasst Lars Heermann zusammen.

Cap-Modelle litten besonders stark

Besonders hart hat die Corona-Krise Tarife getroffen, die eine Aufsummierung der Monatsrenditen vorsehen. Hier schlugen die hohen Verluste in den Monaten März und Oktober voll durch, konnten durch die Gewinne in den anderen Monaten aber nicht mehr kompensiert werden. „Durch die Renditebegrenzung müssen Kunden bei Aufwärtsphasen an den Kapitalmärkten auf Performance verzichten, können dafür aber in turbulenten Börsenzeiten wie 2020 ruhig schlafen“, schlussfolgert Lars Heermann. Dass 2020 für Cap-Modelle noch herausfordernder als für Quotenmodelle war, hat zuletzt auch schon eine Studie des Instituts für Vorsorge und Finanzplanung (IVFP) gezeigt.

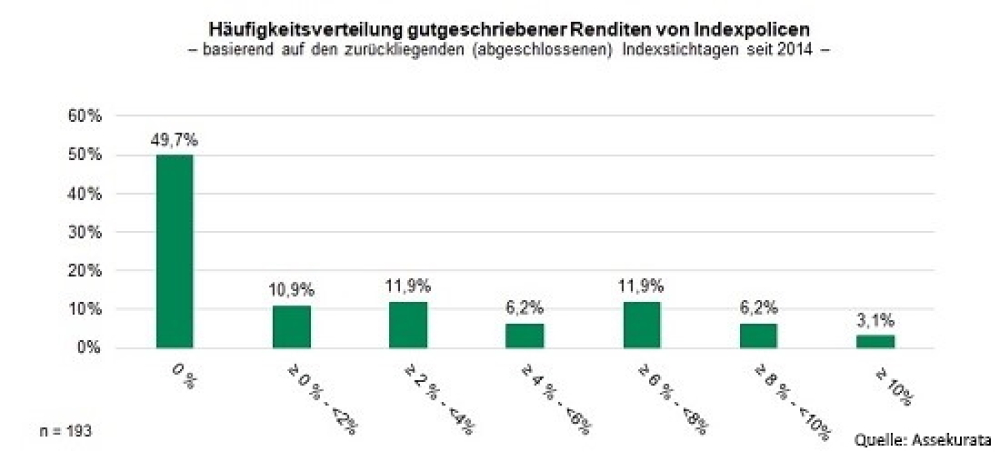

Kapitalerhalt greift

Unter dem Strich mussten Kunden von Indexpolicen im Gesamtjahr 2020 in fast der Hälfte der Fälle mit Nullrenditen leben. Der garantierte Kapitalerhalt hat aber gegriffen. „Dies konnten wir insbesondere bei Indexstichtagen im Frühjahr und Sommer feststellen, als die Weltbörsen massiv eingebrochen sind“, erläutert Lars Heermann.

Durchschnittliche Rendite von 2,5%

Das produktimmanente Sicherheitsnetz von Indexpolicen hat laut ASSEKURATA auch im längerfristigen Rückblick in knapp der Hälfte der Fälle gegriffen, sodass die Renditegutschrift dann bei null lag. Im Gegenzug waren die Indexgutschriften in den übrigen Fällen positiv und lagen in Einzelfällen sogar im zweistelligen Prozentbereich. „Über alle Tarife und Indexstichtage lag die durchschnittliche Rendite im Betrachtungszeitraum bei insgesamt rund 2,5%“, ergänzt Lars Heermann. „Damit rentierten Indexpolicen etwas höher als die Verträge aus der Klassik und Neuen Klassik, wobei es je nach Tarif, Index und Stichtag große Unterschiede gibt.“ (mh)

Die rund 130-seitige Marktstudie 2021 kann auf www.assekurata.de bestellt werden.

Lesen Sie auch: LV: So steht es um Überschussbeteiligungen und Garantien

Bild: © denisismagilov – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können

- 1204 Aufrufe