Von Dr. Sandra Blome, Partner & Director beim Institut für Finanz- und Aktuarwissenschaften (ifa) und Lars Heermann,Bereichsleiter Analyse und Bewertung bei Assekurata.

Die Berufsunfähigkeitsversicherung (BU) ist unbestritten eine der wichtigsten Absicherungen für Verbraucher. Die Vielfalt an Angeboten am Markt ist dementsprechend groß und gute Beratung wertvoll.

Für die Auswahl des richtigen Produktes ist eine Vielzahl von Kriterien relevant, die die Produktqualität bestimmen. Das geht vom Leistungsspektrum über die Annahmepolitik des Versicherers bis hin zur Servicequalität und Fairness in der Leistungsprüfung.

Ein wesentliches Kriterium für den Kunden ist auch der Preis seines BU-Schutzes. Bei deutschen Anbietern spielt in diesem Zusammenhang die Überschussbeteiligung eine wichtige Rolle. Da die Lebensversicherer aufsichtsrechtlich angehalten sind, vorsichtig zu kalkulieren, entstehen Überschüsse, die den Versicherungsnehmern zustehen.

Überschüsse reduzieren den Beitrag

Die Zuteilung der Überschüsse kann leistungserhöhend geschehen, sodass diese angesammelt und im Leistungsfall bzw. am Ende der Versicherungsdauer mit ausgezahlt werden. Üblicher ist jedoch die Sofortüberschussbeteiligung, die bereits ab Beginn der Versicherung beitragsreduzierend wirkt.

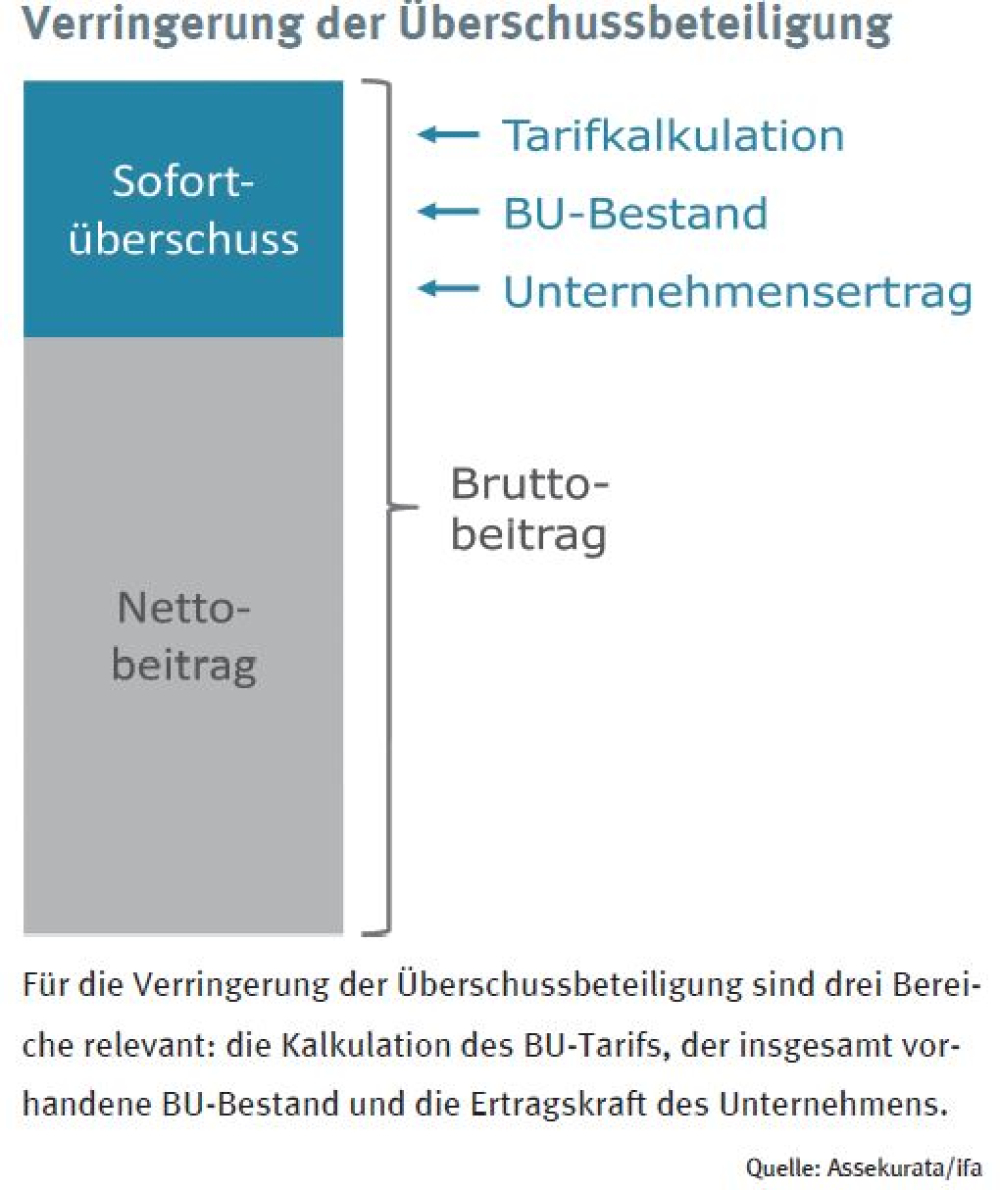

Damit sind bei einer BU für den Kunden prinzipiell zwei Beiträge relevant: der kalkulatorische Beitrag, im Folgenden Bruttobeitrag genannt, und der Beitrag, der tatsächlich gezahlt werden muss, im Folgenden Nettobeitrag genannt.

Dem Kunden mag oftmals nur der Nettobeitrag präsent sein, denn genau diesen hat er in den nächsten Jahrzehnten − aller Voraussicht nach − zu zahlen. Selbst wenn die Höhe der Bruttoprämie transparent dargestellt wird, kann sie beim Kunden aufgrund der Komplexität des Produktes und der Vielzahl vorvertraglicher Informationen häufig untergehen.

Umso größer dürfte die Überraschung sein, wenn der Nettobeitrag zukünftig steigt und der Kunde für den gleichen Versicherungsschutz plötzlich mehr zahlen soll. Auch den Vermittler kann dies überraschend treffen, vor allem wenn er seinen Kunden Rede und Antwort zu stehen hat.

Ansteigen des Nettobeitrags

Steigende Nettobeiträge resultieren aus einer reduzierten Überschussbeteiligung. Doch warum kann es eigentlich zu einer Verringerung der Überschussbeteiligung kommen? Grundsätzlich sind dafür drei verschiedene Bereiche relevant: die Kalkulation des BU-Tarifs, der insgesamt vorhandene BU-Bestand und die Ertragskraft des Unternehmens.

Schon bei der Tarifkalkulation setzt sich ein Versicherer mit der Frage eines möglichst stabilen Nettobeitrags auseinander. Dazu gehört insbesondere eine professionelle Herleitung der zugrunde liegenden Kalkulationsannahmen, eine entsprechende Umsetzung in zugehörigen Modellen und die Durchführung umfangreicher Analysen. Hierbei muss geprüft werden, ob sich das Niveau der vorgesehenen Überschussbeteiligung voraussichtlich auf Dauer halten lässt.

Ein BU-Tarif kann jedoch nur dann einen langfristig stabilen Nettobeitrag aufweisen, wenn er auch in einem auskömmlichen BU-Bestand eingebettet ist. Dies erfordert unter anderem systematische Antrags- und Leistungsprozesse, die einen hinreichenden Kollektivschutz gewährleisten. Wurden beispielsweise in der Vergangenheit besondere Aktionen durchgeführt, die einen BU-Schutz mit vereinfachter Gesundheitsprüfung ermöglichten, hat sich der Versicherer damit potenzielle Risiken in seinen Bestand geholt, die die Beitragsstabilität gefährden können. Hohes Risikobewusstsein und ein engmaschiges versicherungstechnisches Controlling sind für die Tragfähigkeit des BU-Bestandes entscheidend.

Letztendlich kann noch die gesamte Unternehmenssituation auf die Überschussbeteiligung des einzelnen BU-Tarifs wirken: Eine Reduktion der Überschussbeteiligung in der BU kann schlichtweg deshalb erforderlich sein, weil der Lebensversicherer nicht mehr in der Lage ist, seine Garantieverpflichtungen durch ausreichende Kapitalanlageerträge zu erbringen. Daher ist es auch für die BU wichtig, dass die Kapitalanlageergebnisse und sonstigen Ertragsquellen dauerhaft auskömmlich sind.

Seite 1 BU: Böses Erwachen bei steigenden Beiträgen

Seite 2 Beurteilung der Beitragsstabilität

Dr. Sandra Blome

Dr. Sandra Blome  Lars Heermann

Lars Heermann - Anmelden, um Kommentare verfassen zu können