Welche Fonds kommen für Anleger infrage, die Angesichts des russischen Angriffs auf die Ukraine russische Titel meiden möchten, aber dennoch planen, in Osteuropa zu investieren? Um diese Frage zu beantworten, hat das Analysehaus Scope Osteuropa-Fonds untersucht und diejenigen ausgewählt, die kein direktes Russland-Exposure aufweisen.

Russland dominiert Benchmark

In der zugrunde liegenden Peergroup „Aktien Mittel-/Osteuropa“ finden sich laut Scope 38 Fonds, die die gesamte Region abdecken. Die meisten davon sind demnach auch in Russland investiert. Das spiegelt sich auch im Vergleichsindex wider, der für die Gruppe genutzt wird: Im MSCI EM Eastern Europe kommt Russland auf einen Anteil von 69%.

Acht sehr unterschiedliche Fonds

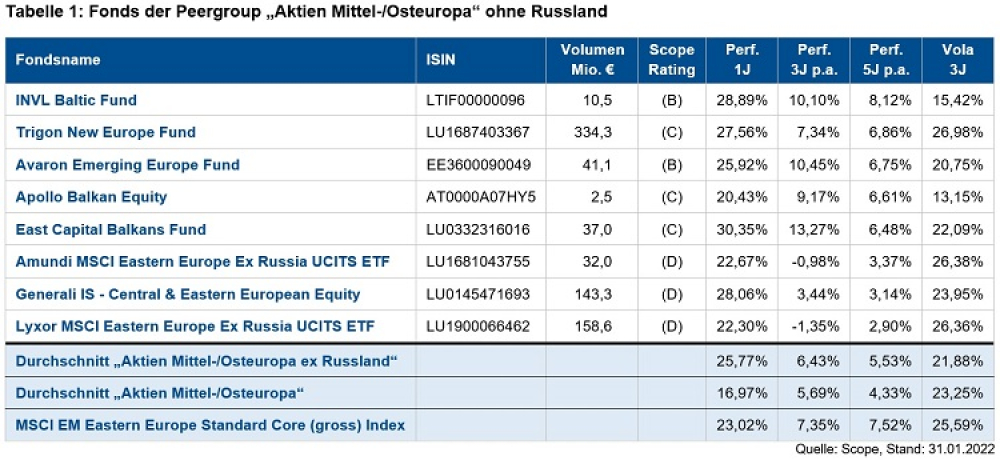

Nur acht Fonds verzichten auf russische Titel, wie die Scope-Analysten mitteilen. Sechs der Fonds werden aktiv gemanagt, bei zweien handelt es sich um ETFs. Diese acht Fonds wiederum unterscheiden sich teils erheblich voneinander. Fünf setzen ihren Schwerpunkt in den großen östlichen EU-Ländern Polen, Tschechien oder Ungarn, zwei investieren in die Balkan-Staaten. Ein Fonds beschränkt sich auf die Länder des Baltikums. Insbesondere wer sich via ETF in Osteuropa ohne Russland engagieren möchte, muss laut Scope hohe Konzentrationen bei der Allokation von Ländern und Sektoren, aber auch auf Einzeltitelebene hinnehmen.

Mehr Rendite, geringere Volatilität

Auffällig sei dabei das gute Abschneiden der Fonds auf kurze und mittlere Sicht. Sowohl über ein Jahr als auch über fünf Jahre haben Osteuropa-Fonds ohne Russland-Exposure stärker zugelegt als solche mit. Diese Fonds gewannen binnen zwölf Monaten fast 26% hinzu, die gesamte Peergroup lediglich 17%. Über fünf Jahre erwirtschafteten sie 5,5% p.a., während die Peergroup nur auf 4,3% p.a. kam. Gleichzeitig war auch die Volatilität der Osteuropa-Fonds ohne Russland geringer. Diese Diskrepanz dürfte sich in den vergangenen Tagen und Wochen noch verstärkt haben. Der Scope-Auswertung liegen die Daten von Ende Januar zugrunde.

Russland in breiten Indizes kaum vertreten

Anleger, die sich an breiten Indizes orientieren, können sich jedoch beruhigt zurücklehnen. Sie halten im Regelfall nur wenige russische Aktien. Im Industrieländer-Index MSCI World sind keine russischen Titel enthalten, im breiter aufgestellten MSCI All Country World Index ist die Russland-Quote mit 0,4% sehr gering. Selbst im Schwellenländer-Index MSCI Emerging Markets spielt Russland mit einem Anteil von 3,2% nur eine geringe Rolle, geben die Analysten zu bedenken.

Besondere Vorsicht bei aktiven Fonds

Ganz anders könne es bei aktiv gemanagten Fonds aussehen. Hier sei stets der Einzelfall zu prüfen, merken die Analysten von Scope an. Aktiv gemanagte Portfolios könnten schließlich signifikant von den gängigen Benchmarks abweichen.

Auch höheres Russland-Exposure möglich

Einige aktiv gemanagte Osteuropa-Fonds weichen auch dahingehend von der Benchmark ab, dass der Russland-Anteil bei ihnen sogar noch höher ausfällt. Welche Fonds das im Einzelnen sind, hat Morningstar zusammengetragen. Eine AssCompact Bildergalerie, die die Fonds vorstellt, ist hier zu finden. (tku)

Bild: © 4zevar & endeemm – stock.adobe.com- Anmelden, um Kommentare verfassen zu können

- 588 Aufrufe