Von Professor Dr. Peter Maas, Mitglied der Geschäftsleitung des Institut für Versicherungswirtschaft der Universität St. Gallen

Nachhaltigkeit hat sich zu einem Schlagwort mit viel Aufmerksamkeit in Märkten und Medien entwickelt. Gleichzeitig ist das Umweltbewusstsein bei Kunden und Unternehmen kontinuierlich gestiegen. Auch Versicherungen haben das Thema für sich entdeckt und versuchen, es im Rahmen ihrer Marketingstrategie zu nutzen. Ein Beispiel hierfür sind Rabatte auf die Versicherungsprämie bei CO2-armen Autos. Ein steigendes Interesse entwickelt sich bezüglich der nachhaltigen, umweltbewusst handelnden Kunden – und das nicht ohne Grund: Ergebnisse nationaler (Sinus-Milieus) und internationaler Studien (LOHAS) zeigen, dass sich eine neue Zielgruppe mit veränderten Lebensstilen und Nachfrageverhalten entwickelt hat.

Trotz umfangreicher Forschungen im Konsumgüterbereich gibt es in der Versicherungsindustrie bislang keine etablierten und stabilen Kriterien, um diese Gruppe zu identifizieren. Dies führt zu folgenden Fragen:

Wie sieht das Profil von nachhaltig handelnden Kunden aus?

An welchen Attributen lassen sich entsprechende Kundensegmente differenzieren und von anderen Kunden abgrenzen?

Welche Zusammenhänge gibt es zwischen nachhaltig handelnden Kunden und deren Risikoprofil (zum Beispiel abgebildet im Schadenverlauf)?

In Zusammenarbeit mit dem WWF Deutschland hat daher das Institut für Versicherungswirtschaft der Universität St. Gallen (I.VW-HSG) erstmals eine empirische Studie bei 15.000 Versicherungskunden in Deutschland durchgeführt, um zu prüfen, ob sich auch relevante Zusammenhänge für den Bereich der relativ abstrakten (Finanz-)Dienstleistungen nachweisen lassen.

Empirische Studie bei Versicherungskunden

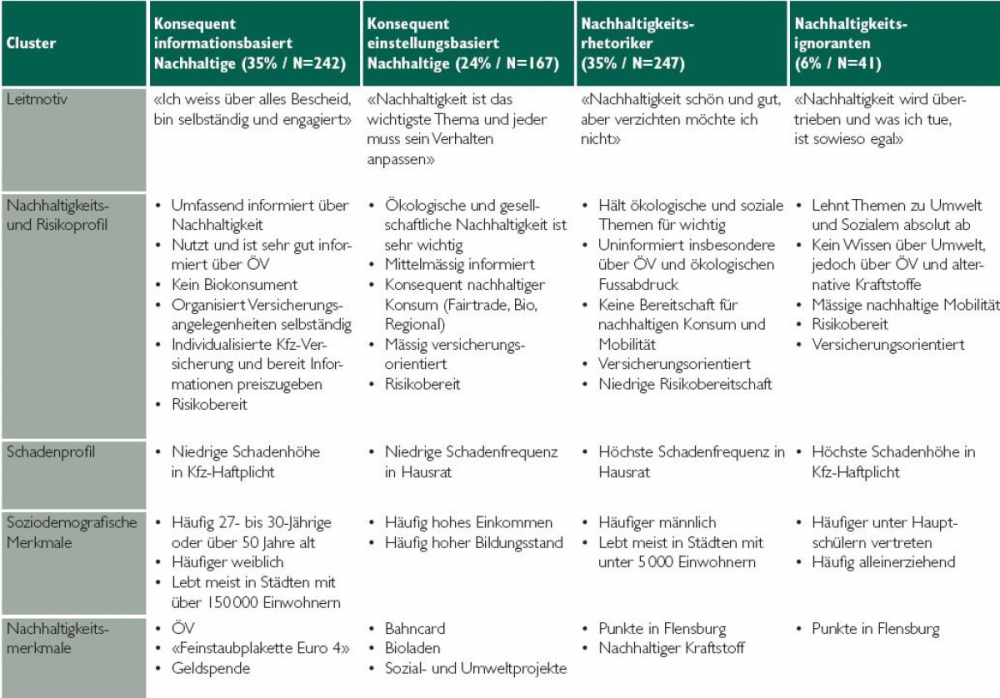

Die Resultate der quantitativen Untersuchung zeigen, dass das Wissen über Umweltthemen und die Einstellung gegenüber der Umwelt gute Prädiktoren sind, um nachhaltige Versicherungskunden zu identifizieren. Die Lebensbereiche „Konsum“ und „Mobilität“ eignen sich besonders gut, um das Verhalten der Nachhaltigen von den Nichtnachhaltigen zu unterscheiden. Die Ergebnisse der Studie zeigen weiter, dass sich vier versicherungsspezifische Nachhaltigkeitstypen identifizieren lassen: Nachhaltigkeitsignoranten, Nachhaltigkeitsrhetoriker, konsequent einstellungsbasiert Nachhaltige und konsequent informationsbasiert Nachhaltige (siehe Tabelle).

Nachhaltige Kundentypologie

Der informationsbasiert Nachhaltige zeichnet sich in erster Linie durch sein umfassendes Wissen über Nachhaltigkeit aus. Im Alltag unterscheidet er sich insbesondere durch die konsequente Nutzung der öffentlichen Verkehrsmittel und über eine hohe Spendenbereitschaft von den anderen Gruppen. Für den einstellungsbasiert Nachhaltigen ist hingegen die ökologische und gesellschaftliche Nachhaltigkeit sehr wichtig. Dieser Typ ist vor allem an seinem konsequent nachhaltigen Konsum (Fairtrade-, Bio-, regionale Produkte) zu erkennen.

Der Nachhaltigkeitsrhetoriker hält Aussagen zum Umweltschutz und sozialer Verantwortung für durchaus wichtig. Bei genauerem Hinsehen wird deutlich, dass es sich um Floskeln handelt und kein adäquates Verhalten beobachtet werden kann. Er ist nicht bereit, für Bioprodukte mehr Geld auszugeben oder auf das Auto zu Gunsten der öffentlichen Verkehrsmittel zu verzichten. Der Nachhaltigkeitsignorant lehnt jegliche Auseinandersetzung zu den Themen Umwelt und Soziales rigoros ab. Auch gerade deshalb schneidet er im Bereich Wissen über Umweltthemen schlecht ab. Autofahren bedeutet für ihn Spaß und Leidenschaft, wodurch auch die relativ hohe Anzahl Punkte in Flensburg zu erklären sind. Bus und Bahn schränken hingegen seine persönliche Bewegungsfreiheit ein. Seine Bereitschaft, das Auto stehen zu lassen und die öffentlichen Verkehrsmittel zu nutzen, istvergleichsweise gering.

Nachhaltigkeit und Versicherung

Im Großen und Ganzen haben alle Nachhaltigkeitstypen eine ähnliche Risikobereitschaft, nur die Nachhaltigkeitsrhetoriker bezeichnen sich selbst als risiko-avers. Insgesamt weisen die nachhaltig handelnden Personen nur eine mäßige Versicherungsorientierung auf. Insbesondere der informationsbasiert Nachhaltige organisiert seine Versicherungsangelegenheiten am liebsten selbst. Trotzdem zeigt sich bei den Nachhaltigen beispielsweise eine durchaus große Bereitschaft, Informationen über das eigene Fahrverhalten preiszugeben, sofern dafür eine günstigere Prämie winkt.

Die differenzierte Untersuchung der Nachhaltigkeitstypen und des Risikoprofils zeigt, dass ein Zusammenhang zwischen nachhaltig handelnden Kunden und dem Schadenverlauf besteht. So weisen die einzelnen Nachhaltigkeitstypen in der Hausrat- und Kfz-Haftpflichtversicherung einen signifikant unterschiedlichen Schadenverlauf auf. Im Bereich „Hausrat“, zum Beispiel, haben die Nachhaltigkeitsrhetoriker die höchste Schadenhäufigkeit und Schadenhöhe. Die Nachhaltigkeitsrhetoriker und die Nachhaltigkeitsignoranten verursachen im Bereich „Kfz-Haftpflicht“ die größten Schäden.

Integration in Produktentwicklung

Die Nutzung dieser Erkenntnisse in Versicherungsunternehmen kann auf unterschiedliche Art erfolgen: Zum einen kann in der Marktforschung eine Segmentierung der Nachhaltigkeitsgruppen vorgenommen werden. Dabei ist es sinnvoll, auf bereits erfasste statistische Merkmale (zum Beispiel Alter, Geschlecht) zurückzugreifen. Zusätzlich müssen aber neue Daten zum Lifestyle (Einkommen, Lebenssituation, Schulbildung usw.) erfasst und ergänzt werden, um sie dann auch vertriebsseitig nutzen zu können. Zum anderen steht das Aktuariat vor der Herausforderung, nachhaltige Merkmale zu analysieren und in die Prämienberechnung zu integrieren. Dabei muss u. a. überprüft werden, inwieweit die nachhaltigen Merkmale (zum Beispiel ÖPNV, Punkte in Flensburg) bereits durch die traditionellen Merkmale (km/Jahr, Alter, Geschlecht) erklärt werden können.

Ausblick

Für die Versicherer eröffnen sich in diesem Themenbereich erfolgversprechende Differenzierungsmöglichkeiten im Markt, die auch auf andere Felder ausgeweitet werden könnten. Gleichzeitig besteht aber auch eine zentrale Herausforderung darin, erste Erfahrungen zu sammeln (wie das bereits in anderen Branchen geschehen ist), die dann laufende Anpassungen entsprechender Konzepte notwendig machen. Auch aus Sicht der Forschung bietet es sich an, den Blick auf andere zu versichernde Lebensbereiche auszuweiten. Einerseits erscheint das Feld Gesundheit vielversprechend zu sein, da hier vor allem grundsätzliche Einstellungen zum Lebensstil und das konkrete Vorsorgeverhalten von Bedeutung sind. Hier wurden von uns bereits erste Forschungsarbeiten im Bereich der Altersvorsorge geleistet. Zum anderen könnte eine Übertragung des Nachhaltigkeitskonzeptes auf den B2B-Bereich fruchtbar sein, indem das Risikoprofil bei Industriekunden empirisch untersucht wird.

Prof.Dr. Peter Maas

Prof.Dr. Peter Maas - Anmelden, um Kommentare verfassen zu können