AKS-Symposium bringt Makler auf den neuesten Stand

Neun Versicherer mit neun unterschiedlichen Produktlösungen im Bereich Arbeitskraftabsicherung; dazu ein Expertenvortrag von Michael Franke, geschäftsführender Gesellschafter des Analysehauses Franke und Bornberg GmbH und Mitveranstalter des Symposiums, über die aktuellen Trends bei AKS sowie eine lebhafte Schlussdebatte über die Herausforderungen im Vertrieb von AKS-Produkten: Was überhaupt brauchen freie Vermittlerinnen und Vermittler mehr?

Das AKS-Symposium des Veranstalters AssCompact Wissen hat für Maklerinnen und Makler nun eine hervorragende Gelegenheit geboten, sich über neue Produktlösungen und Trends bei der Arbeitskraftabsicherung auszutauschen und mit Kolleginnen und Kollegen sowie den Vertreterinnen und Vertretern seitens der Versicherer auf den Präsenzveranstaltungen in München und Wiesbaden entspannt in den Austausch zu gehen. „Wir haben das AKS-Symposium ganz bewusst als reine Präsenzveranstaltung durchgeführt, da für uns der persönliche Austausch im Vordergrund steht, um die Vernetzung in der Branche weiter zu stärken“, resümierte Jochen Leiber, Leiter Vertrieb und Prokurist bei der bbg Betriebsberatungs GmbH.

Trends bei der Arbeitskraftabsicherung

Das AKS-Symposium wartete dabei mit einem breit gefächerten Programm auf. Auch in diesem Jahr wirkten namhafte Gesellschaften mit: Barmenia, Basler, Canada Life, Continentale, Dialog, Nürnberger, SIGNAL IDUNA, Swiss Life und VOLKSWOHL BUND. In ihren Vorträgen informierten die AKS-Expertinnen und -Experten der Unternehmen über zeitgemäße Versicherungskonzepte und gaben Impulse für die Beratungspraxis. Ein neuer Trend wurde dabei in allen Vorträgen deutlich: Die Risiken für eine Berufsunfähigkeit (BU) durch Hobbys wie Quadfahren oder Mountainbiking steigen gegenwärtig stark an, sodass in naher Zukunft die Absicherung gegen diese Risiken wohl teurer werden wird als gegen schwere Erkrankungen, so die Schlussfolgerung seitens der Versicherer. Außerdem stand auch die Versicherbarkeit von psychischen Erkrankungen im Vordergrund der Vorträge, denn ihre Leistungshäufigkeit hat in den zurückliegenden Jahren stark zugenommen. Entfielen 1998 noch rund 6% der BU-Leistungsfälle auf psychische Erkrankungen, waren es 2021 bereits etwa ein Drittel. Nach Ausbruch der Corona-Pandemie gesellt sich mit Long Covid – mit den Erscheinungen „Ermattung“ oder „innere Unruhe“ – ein weiterer BU-Leistungsauslöser hinzu, der die Versicherer vor neue Herausforderungen stellt.

Franke und Bornberg präsentiert AKS-Index

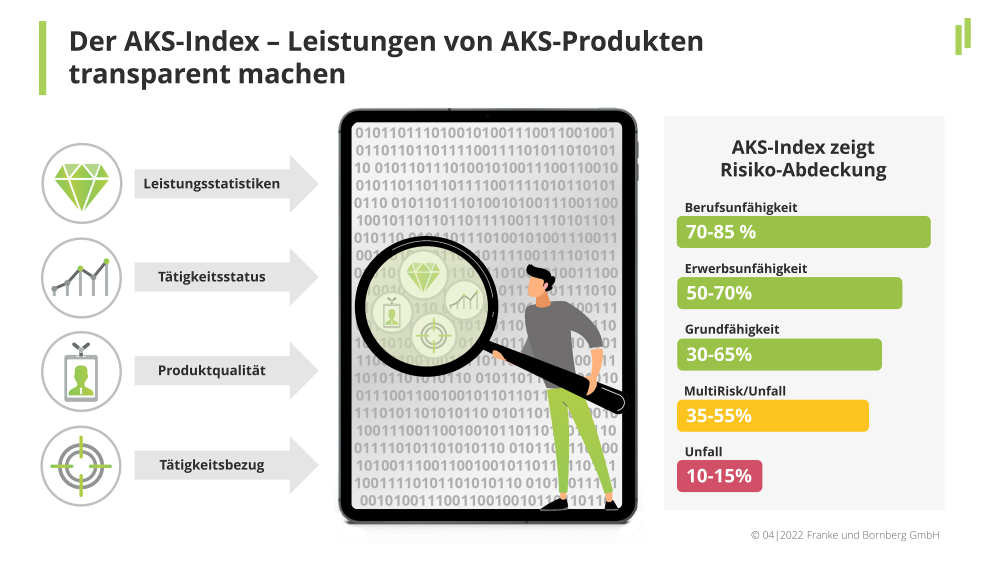

Der Expertenvortrag von Michael Franke beleuchtete im Anschluss die aktuellen Entwicklungen in der AKS-Produktlandschaft. Während bei der BU oder auch der Erwerbsunfähigkeitsversicherung kaum Neuerungen bei den Produkten hinzukommen, ist die Entwicklung im Bereich der Grundfähigkeiten weiterhin außerordentlich dynamisch, analysierte der Experte. Daher beobachte das Analysehaus Franke und Bornberg bei den Grundfähigkeiten zum einen eine immer feinere Zerlegung von Leistungsauslösern – das sogenannte stripping down. Zum anderen fragmentieren die Grundfähigkeiten an sich in immer mehr Leistungsbausteine. Allein für die Grundfähigkeit „Hände gebrauchen“ existieren gleich mehr als zehn unterschiedliche Definitionen bei den Versicherern. „Somit bewegt sich die Produktentwicklung in einem kreativen Freiraum, der verschiedenste Leistungsauslöser und Bausteine hervorbringt“, schlussfolgert Franke. Für Vermittlerinnen und Vermittler stiegen dadurch die Herausforderungen, in der zunehmend unübersichtlichen Tariflandschaft die beste Auswahl für ihre Kunden und Kundinnen zu treffen. Abhilfe könne hier der AKS-Index schaffen, so Franke weiter. Dieser Index wurde anhand wissenschaftlicher Kriterien entwickelt und macht den Abdeckungsgrad möglicher Auslöser für den Verlust der Arbeitskraft in Abhängigkeit des Tätigkeitsstatus, der Produktqualität sowie des Tätigkeitsbezugs transparent. So können Vermittlerinnen und Vermittler unterschiedliche Konzepte hinsichtlich ihrer AKS-Eignung einfacher vergleichen.

Herausforderungen im Vertrieb von AKS-Produkten

Zum Abschluss des AKS-Symposiums lud der versierte Moderator der Veranstaltung, Christian Monke – Fachlicher Leiter Analyse bei Franke und Bornberg –, zur Podiumsdiskussion, die sich insbesondere den Herausforderungen im Vertrieb von AKS-Produkten widmete. Übereinstimmend kristallisierte sich in der munteren Diskussion heraus, dass es dem Thema AKS, vor allem aber auch der BU, in der Gesellschaft an Stellenwert fehle. Thomas Pollmer, Leiter Produktmanagement Leben im Continentale Versicherungsverbund, führt diese gering geschätzte Bedeutung auf die Erwartungshaltung zurück, dass das „soziale Kissen“ in Deutschland die Menschen im Verlustfall der Arbeitskraft schon auffangen werde. Außerdem sei eine BU nun mal recht teuer, führten wiederum andere Diskussionsteilnehmer an.

Norbert Walter, Vorstandsbeauftragter der Barmenia Lebensversicherung, gab unterdessen an die Versicherer gerichtet zu bedenken, dass man den Kunden/die Kundin schon auch am „point of sale“ abholen müsse. Denn die jungen Menschen seien im Vergleich zu vor etwa 20 Jahren sehr viel aufgeklärter bei dem Thema Existenzsicherung. Daher sei es Aufgabe der Versicherer, die jungen Menschen bei ihren Bedürfnissen und Erfordernissen anzusprechen, um dieser Bevölkerungsgruppe die Relevanz von AKS zu verdeutlichen. Gleichzeitig erfordere die zunehmende Flexibilisierung und Pluralisierung von Lebens- und Berufsbiografien dynamische und lebensphasenbezogene Versicherungskonzepte, lautete abschließend die einhellige Meinung unter den Diskussionsteilnehmern und -teilnehmerinnen. (as)

Bild: © Muchnik