§ 100 EStG: Mitarbeiter versorgen, Arbeitgeberattraktivität steigern

Ein Beitrag von Lars Müller, Marketing und Vertriebsunterstützung bAV Kollektive beim VOLKSWOHL BUND

Der Fachkräftemangel in Deutschland beschäftigt die Arbeitgeber schon seit Längerem. Gerade im Handwerk werden neue Arbeitskräfte händeringend gesucht. Gleichzeitig sinkt das Rentenniveau immer weiter. Auch die gesetzliche Erwerbsminderungsrente reicht schon lange nicht mehr aus und ist mit hohen Hürden für den Bezug versehen.

Viele Arbeitgeber haben bereits erkannt, dass eine arbeitgeberfinanzierte Altersversorgung eine gute Möglichkeit ist, Fachkräfte zu binden. Doch ihr Vorsprung könnte schrumpfen: Spätestens zum 01.01.2022 ist für nahezu alle Arbeitnehmer ein obligatorischer Pflichtzuschuss in Höhe von 15% vorgesehen. Damit geht die Attraktivität von Arbeitgebern, die sich bisher freiwillig an den Beiträgen zu einer betrieblichen Altersversorgung beteiligt haben, ein Stück weit verloren.

Die Geringverdienerförderung nach § 100 EStG

Zum 01.01.2018 hat der Gesetzgeber im Rahmen der Einführung des Betriebsrentenstärkungsgesetzes die Geringverdienerförderung gemäß § 100 Einkommensteuergesetz (EStG) ins Leben gerufen. Ziel hierbei war es, Arbeitgebern Möglichkeiten an die Hand zu geben, für ihre Arbeitnehmer vorzusorgen – zusätzlich zu den vorhandenen Fördermöglichkeiten der betrieblichen Altersversorgung.

Seit Einführung des Gesetzes waren jedoch lediglich Arbeitnehmer mit einem monatlichen Bruttoeinkommen von maximal 2.200 Euro förderberechtigt. Der geförderte Beitrag, der sich in einer Spanne von 240 bis 480 Euro jährlich bewegen musste, war zudem eher gering. Das ist jetzt anders: Seit August 2020 sind Personen mit einem monatlichen Einkommen von bis zu 2.575 Euro förderberechtigt. Ein Vorteil für diverse handwerkliche Berufe und deutlich mehr teilzeitbeschäftigte Arbeitnehmer, die jetzt von der Förderung erfasst werden. Auch das Fördervolumen, das jetzt jährliche Beiträge bis zu 960 Euro ermöglicht, wurde verdoppelt.

Der Clou: Der Staat beteiligt sich mit 30% des Beitrags, die vom Arbeitgeber direkt mit der Lohnsteuerschuld verrechnet werden können. Hierfür gibt es jedoch einige Voraussetzungen: Es muss sich um einen ungezillmerten Tarif handeln, das heißt die Abschlusskosten des Vertrages müssen über die gesamte Laufzeit verteilt werden. Darüber hinaus ist nur eine reine Arbeitgeberfinanzierung zulässig. Die über die Förderung hinausgehenden Beiträge des Arbeitgebers sind zusätzlich als Betriebsausgabe abzugsfähig.

Kombination mit Direktversicherung: Förderung nach § 3 Nr. 63 EStG

Die Verträge können auch in Kombination mit einer Direktversicherung mit einer Förderung nach § 3 Nr. 63 EStG eingerichtet werden. Das Fördervolumen des § 3 Nr .63 EStG wird durch die Anwendung des § 100 EStG nicht berührt; jedoch ist die Sozialversicherungsfreiheit der Beiträge weiterhin nur bis zu 4% der BBG gewährleistet. Arbeitgeberfinanzierte Beiträge werden in diesem Fall wie bisher vorrangig behandelt.

Sollte ein Mitarbeiter durch eine Gehaltserhöhung oder eine Anhebung der Arbeitszeit nicht mehr unter die Förderung des § 100 EStG fallen, kann der Vertrages unter Anwendung des § 3 Nr. 63 EStG weitergeführt werden. Die staatliche Förderung entfällt in diesem Fall, die sonstigen Vorteile bleiben aber bestehen. Auch ein erneuter Wechsel in die Förderung nach § 100 EStG ist darstellbar, sofern der ursprüngliche Vertrag die Grundvoraussetzungen erfüllt.

Fürsorge und Mitarbeiterbindung

Der Vorteil für Arbeitgeber: Wer seinen Mitarbeitern eine arbeitgeberfinanzierte Direktversicherung „schenkt“, wird von ihnen als fürsorglicher Arbeitgeber wahrgenommen. Gerade Mitarbeiter mit geringeren Einkommen profitieren überproportional von einer arbeitgeberfinanzierten Versorgung, da ihnen das Geld zur Eigenvorsorge in vielen Fällen fehlt. Dieser Gewinn an Arbeitgeberattraktivität führt oftmals zu einer erhöhten Mitarbeiterbindung. Gerade in den ersten Jahren ist die Bindung dank der Unverfallbarkeitsfristen dieser Versorgung besonders hoch.

Die Unverfallbarkeitsfristen wurden im Laufe der Jahre immer weiter zugunsten der Arbeitnehmer abgesenkt. Dennoch kann der Arbeitgeber den Vertrag zurückfordern und ein mögliches Deckungskapital geht nicht verloren. Die Voraussetzung: Der Mitarbeiter scheidet innerhalb von drei Jahren ab dem Datum der Zusageerteilung aus bzw. hat das 21. Lebensjahr noch nicht vollendet. Erst wenn der Mitarbeiter nach Ablauf der Unverfallbarkeitsfrist ausscheidet, wird in der Regel der Vertrag gemäß Betriebsrentengesetz schuldbefreiend auf den ehemaligen Arbeitnehmer übertragen.

Den Mitarbeitern Gutes tun – aber wie?

Viele Arbeitgeber stellen sich jetzt (hoffentlich) die Frage: Wie kann ich meine Mitarbeiter mit diesen Mitteln bestmöglich versorgen? Vielfach bietet der Markt nur reine Rententarife an, was bisher auf eine eher geringe Resonanz gestoßen ist. Die erhöhten Fördergrenzen und Absicherungen im Bereich der Arbeitskraftabsicherung könnten hier eine attraktive Alternative darstellen.

Mit einem jährlichen Beitrag von bis zu 960 Euro kann ein fürsorglicher Arbeitgeber schon einen Großteil des individuell vorhandenen Bedarfs seiner Mitarbeiter mit geringeren Einkommen absichern. In den letzten Jahren haben alternative Absicherungsformen in der Direktversicherung eine größere Bandbreite der Versorgungsmöglichkeiten aufgezeigt, die jetzt auch in diesem Umfeld genutzt werden können.

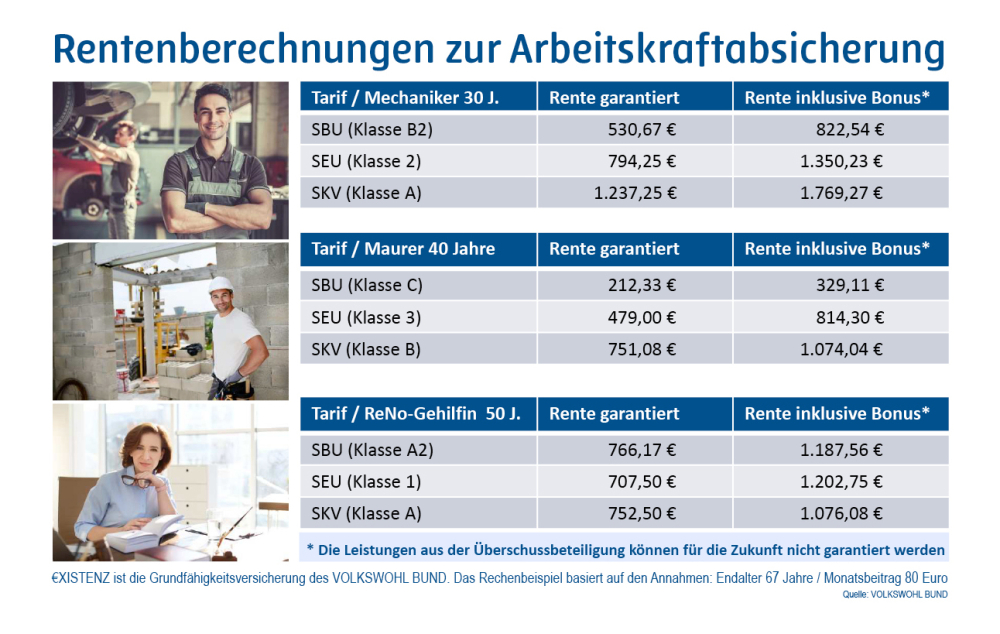

Der VOLKSWOHL BUND bietet neben der Selbstständigen Berufs- und Erwerbsunfähigkeitsversicherung auch die Grundfähigkeitsversicherung €XISTENZ an. Die Versicherung kann eine passende und günstigere Alternative für körperlich Tätige sein.

Falls neben der Absicherung der biometrischen Risiken noch ein Sparziel erreicht werden soll, kann alternativ zur Gewinnverwendungsform Bonusrente auch die verzinsliche oder Fonds-Ansammlung gewählt werden. Der Arbeitgeber kann so also die Invaliditätsabsicherung mit Überschüssen, die zum Rentenbeginn fällig werden, kombinieren und sein Angebot noch weiter gestalten.

In der Firmenkundenberatung sollte die Förderung gemäß § 100 EStG zukünftig eine zentrale Rolle spielen – zumindest bei den Betrieben, bei denen der Fürsorge-Gedanke ausgeprägt sowie die Teilzeitquote hoch ist und das Einkommen unterhalb von 2.575 Euro (brutto) liegt.

AssCompact Forum betriebliche Versorgung

Dieser Beitrag erscheint im Rahmen der AssCompact Wissen Veranstaltung Forum betriebliche Versorgung, das am 29. und 30. Juni in digitalem Format stattfindet. Auch der VOLKSWOHL BUND ist als Partner des Forums mit einem Online-Workshop vertreten. Weitere Informationen zum Programm sowie zur Anmeldung finden Sie unter asscompact.de/forum-betriebliche-versorgung.

Bild: © Jirsak – stock.adobe.com

Lars Müller

Lars Müller