Schaden/Unfall: Sparte steigert Profitabilität auch in der Pandemie

Ungeachtet der weltweiten Corona-Pandemie hat die Schaden-/Unfallversicherung im Geschäftsjahr 2020 ihren positiven Trend fortgesetzt. Die Sparte konnte nicht nur weiter wachsen, sondern auch ihre Profitabilität steigern. Das geht aus dem „Marktausblick zur Schaden-/Unfallversicherung“ der Rating-Agentur Assekurata hervor.

Gewinnsteigerung durch geringeres Schadenaufkommen

Demnach profitierten die Versicherer neben den pandemiebedingt geringeren Schadenaufwendungen auch von einer vergleichsweise geringen Elementarschadenbelastung. Das ließ den versicherungstechnischen Gewinn ansteigen. „Die pandemiebedingt verringerte Mobilität hat 2020 zu einem deutlichen Rückgang von Verkehrs-, Sport- und Freizeitunfällen geführt. Zusätzlich haben vergleichsweise geringe Elementarschäden dazu beigetragen, dass die deutschen Schaden-/Unfallversicherer im Geschäftsjahr 2020 den versicherungstechnischen Gewinn deutlich von 5,2 Mrd. Euro auf 7,4 Mrd. Euro steigern konnten“, fasst Dennis Wittkamp, Fachkoordinator Schaden-/Unfallversicherung der ASSEKURATA Assekuranz Rating-Agentur GmbH, die Ergebnisse zusammen.

Auch beitragsseitig konnte die Branche ihren Wachstumskurs fortsetzen, wenngleich die Einnahmen mit 2,1% etwas weniger stark anstiegen als im Mittel der vergangenen zehn Jahre (2,9%). Gleichzeitig gingen die Versicherungsleistungen deutlich von 53,3 Mrd. Euro auf 52 Mrd. Euro zurück. So sank auch die kombinierte Schaden-Kosten-Quote (Combined Ratio) von 92,8% auf rund 90% ab (Mehrjahresdurchschnitt des Zeitraums von 2010 bis 2020: 95,7%).

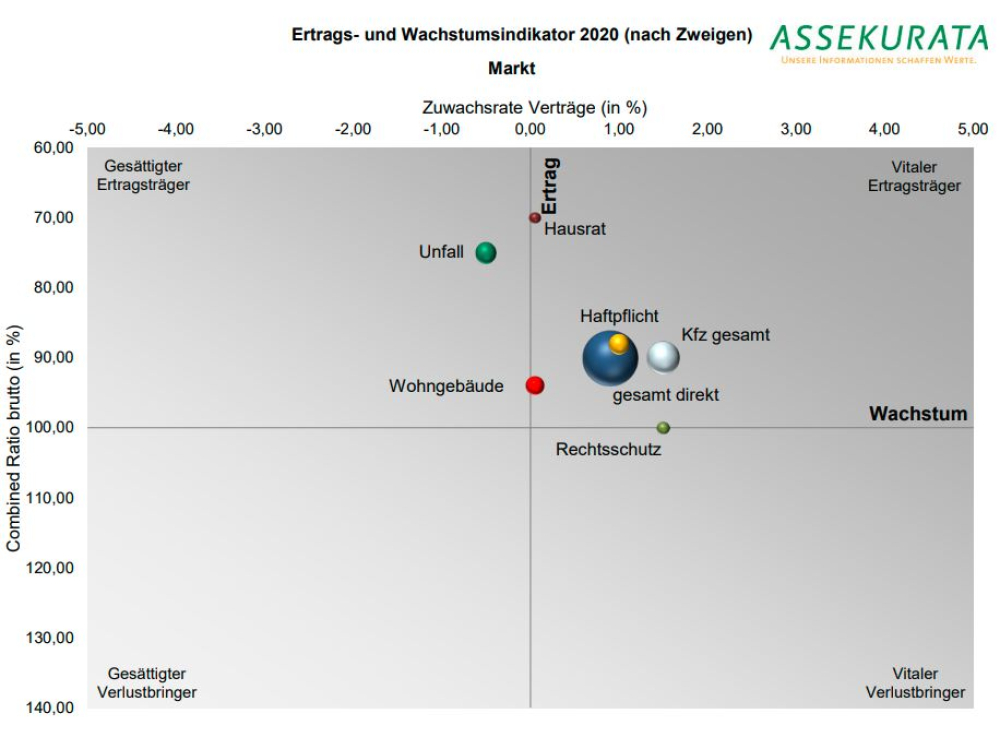

Ertrags- und Wachstumsindikator

Die gute wirtschaftliche Situation der deutschen Schaden-/Unfallversicherer zeigt sich laut Assekurata auch im „Ertrags- und Wachstumsindikator“, einer kombinierten Betrachtung von Ertrag und Wachstum. Darin wird die Combined Ratio als branchengängige Ertragskennzahl in Relation zur Zuwachsrate nach Verträgen gesetzt. Die Größe der Datenpunkte spiegelt die Bestandsanteile der einzelnen Zweige auf Branchenebene wider.

Dabei erwiesen sich 2020 mit Ausnahme der Unfallversicherung erneut alle Zweige als sogenannte „vitale Ertragsträger“, wenngleich wachstumsseitig zum Teil nur knapp. In diese Rubrik fallen Zweige, die eine Combined Ratio unter 100% aufweisen (oberer Bereich der Abbildung) und zugleich einen Bestandszuwachs an Verträgen zu verzeichnen haben (rechter Bereich).

Hausrat, Haftpflicht und Unfall als Erfolgslieferanten

Schadenseitig zeigten sich neben der Hausratversicherung insbesondere die Haftpflichtversicherung und die Unfallversicherung als solide Erfolgslieferanten. Außerdem konnte die Kfz-Versicherung von einer geringeren Schadenbelastung profitieren und sich 2020 deutlich ertragreicher präsentieren als in der Vergangenheit. Dazuhin erwies sich die Kfz-Sparte neben der Rechtsschutzversicherung auch als wesentlicher Wachstumstreiber der Branche. Es scheint in Sachen Kfz sogar ein erneuter Preiswettbewerb möglich: „Die Schadenentwicklung eröffnet Raum für marktweite Beitragssenkungen, ohne die Profitabilität allzu negativ zu beeinflussen. Durch Beitragsrückerstattungen für das Jahr 2020 sinkt zudem das Beitragsniveau für das Wechselgeschäft 2021/2022. Wer dort eine Rolle spielen will, wird nicht umherkommen, die Prämien ebenfalls auf ein entsprechendes Niveau abzusenken“, prognostiziert Wittkamp.

Cyber: Mehr Neugeschäft, aber auch mehr Schäden

Auch die Anbieter von Cyberversicherungen konnten laut Assekurata-Marktausblick pandemiebedingt profitieren. Das Neugeschäft zog merklich an, vor allem getrieben vom Anstieg der mobilen Arbeit. Schadenseitig wirkt sich die Pandemie in diesem Zweig jedoch negativ aus. „Wie wir in unserer aktuellen Studie Quo vadis Cyber-Insurance 2021? Auf Goldgräberstimmung folgt Professionalisierung ermitteln konnten, führte der deutliche Anstieg an Schäden dazu, dass immer weniger Versicherer die Prämieneinahmen als auskömmlich erachten“, betont Assekurata-Geschäftsführer Dr. Reiner Will. „2021 wird eine hohe Nachfrage auf stagnierende bis nur leicht wachsende Kapazitäten am Markt treffen. Im Zusammenspiel mit steigenden Schadenquoten dürften die Prämien in der Cyberversicherung in diesem Jahr merklich ansteigen.“

Corona dürfte Wachstumskurs weiter dämpfen

Auch 2021 werden sich aus Sicht der Rating-Agentur die Auswirkungen der Pandemie weiter in der Schadensituation widerspiegeln. Dementsprechend ist davon auszugehen, dass sich der positive Schadentrend in der Kfz-, Hausrat- und Unfallversicherung weiter fortsetzt. Auf der anderen Seite werden sich die negativen Auswirkungen der Corona-Maßnahmen wohl weiterhin in der Betriebsschließungs- und der Kreditversicherung sowie der Rechtsschutz- und Veranstaltungsausfallversicherung niederschlagen. „Neben dem Bereich Arbeitsrecht kommt es gerade auch auf dem Gebiet der Betriebsschließung zu einer Vielzahl an Rechtsstreitigkeiten“, führt Wittkamp aus. „Aus diesem Grund ist unverändert der Sparten- und noch viel mehr der Kundenmix entscheidend dafür, wie die einzelnen Unternehmen sich 2021 behaupten. Wir gehen davon aus, dass Gesellschaften mit Schwerpunkten in Gewerbe und Industrie schwerer betroffen sind als Privatkundenversicherer.“

Zudem wird Assekurata zufolge der weitere Geschäftsverlauf maßgeblich auch davon abhängen, in welcher Form und wie schnell sich die gesamtwirtschaftliche Situation wieder normalisiert. Man rechne für 2021 mit einem marktweiten Beitragswachstum knapp oberhalb des Niveaus von 2,1% aus dem Jahr 2020. Auch ertragsseitig dürfte 2021 erneut ein positives Jahr für die Branche werden. „Die positiven Auswirkungen der Pandemiebekämpfung auf Schäden und Provisionszahlungen halten an. Auch bei sinkendem Prämienniveau in der Kraftfahrtversicherung dürfte die Branche unter dem Strich weiterhin einen hohen versicherungstechnischen Gewinn einfahren“, prognostiziert Wittkamp.

Über den Assekurata-Marktausblick

Der „Marktausblick zur Schaden-/Unfallversicherung“ kann auf www.assekurata.de bestellt werden. In den kommenden Wochen folgen dann die Assekurata-Marktausblicke für die Kranken- und die Lebensversicherung. (ad)

Bild: © bluedesign – stock.adobe.com