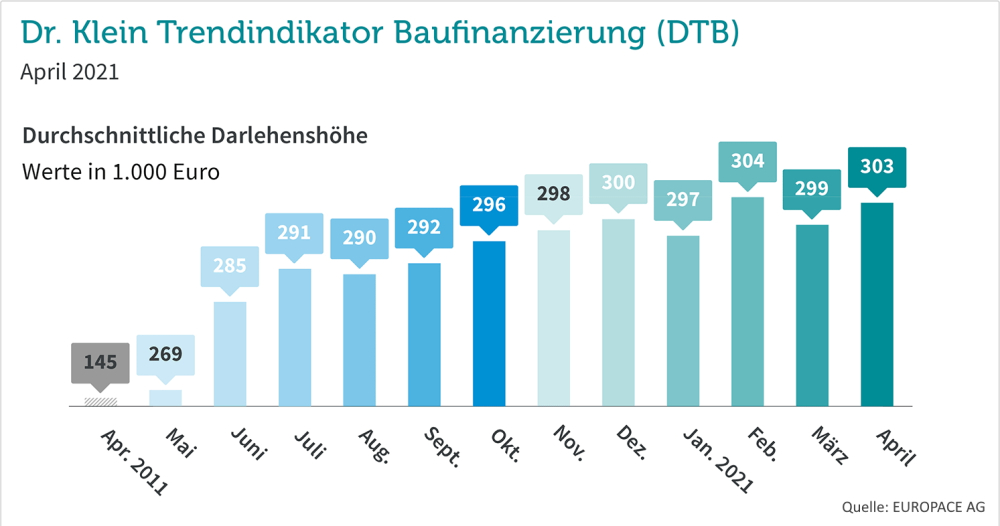

Baufinanzierungssummen nehmen wieder zu

Im April legt die Darlehenssumme für Baufinanzierungen wieder deutlich zu: Nach einem Rückgang im März nahmen Immobilienkäufer durchschnittlich rund 303.000 Euro auf. Damit liegt der Wert zum zweiten Mal in diesem Jahr über der Marke von 300.000 Euro. Zum Vergleich: Vor zehn Jahren lag der Durchschnitt noch bei 145.000 Euro, vor fünf Jahren bei 193.000 Euro. Innerhalb von zehn Jahren hat sich die Summe damit mehr als verdoppelt, innerhalb von fünf Jahren lag das Plus bei über 50%.

Standardrate zieht nur leicht an

Weil ein Rückgang der Immobilienpreise nicht abzusehen ist, ist Dr. Klein zufolge auch ein Rückgang der Darlehenshöhen bis auf Weiteres unwahrscheinlich. Die Standardrate hat indes deutlich angezogen. Lag sie Anfang des Jahres bei 368 Euro, waren es im April 394 Euro. Im historischen Vergleich ist das aber immer noch sehr niedrig. So wurde vor zehn Jahren noch eine Monatsrate von 803 Euro fällig, vor fünf Jahren immerhin noch von 454 Euro.

Zinsbindung und Tilgung leicht rückläufig

Mit durchschnittlich 13 Jahren und 2 Monaten sichern sich die Deutschen ihre Zinsen im April für einen relativ langen Zeitraum. Zwar liegen die Zinssätze für langfristige Festlegungen über denen für kurze Zinsbindungen – Darlehensnehmer profitieren im Gegenzug aber von Planungssicherheit und geringem Zinsänderungsrisiko bei ihrer Anschlussfinanzierung. Außerdem verschaffen sie sich Flexibilität. Nach zehn Jahren können sie das Darlehen schließlich ohne zusätzliche Kosten kündigen, um den Kredit umzuschulden. Gleichzeitig haben sie einen zeitlichen Puffer, um den Zinsmarkt weiter zu beobachten. Im März und April letzten Jahres betrug die Zinsbindung gut 14 Jahre, seitdem ist die Tendenz leicht rückläufig.

Tilgung und Beleihungsauslauf bleiben relativ stabil

Auch die Tilgungshöhe bleibt relativ stabil. Während Darlehensnehmer in den ersten drei Monaten die Tilgung im Durchschnitt mit über 2,8% begannen, wählten sie im April eine Anfangstilgung von durchschnittlich 2,78%. Ähnliches gilt für den Beleihungsauslauf, also den Anteil des Bankdarlehens am Beleihungswert des Hauses oder der Wohnung. Im April 2021 stieg er im Vergleich zum Vormonat nur marginal auf 83,38% (+0,08 Prozentpunkte). Er bleibt damit deutlich unter der Marke von 84%, die in der gesamten zweiten Jahreshälfte 2020 überschritten wurde. (mh)

Bild: © zenstock – stock.adobe.com