Zwei Drittel der Hausratversicherer haben Toptarif im Angebot

Das aktuelle Rating Hausratversicherung von Franke und Bornberg hat sich mit der Qualität der am Markt erhältlichen Tarife beschäftigt. Während der Grundgedanke einer Hausratversicherung ist, all das zu schützen, was in einer Wohnung oder einem Haus nicht niet- und nagelfest ist, leisten viele Tarife inzwischen deutlich mehr, so Michael Franke, Gründer und Geschäftsführer der Franke und Bornberg GmbH. „Die Qualität einer Hausratversicherung zeigt sich nicht nur in den eigenen vier Wänden“, so Franke. „Gerade unterwegs und im Internet lauern zahlreiche Gefahren.“

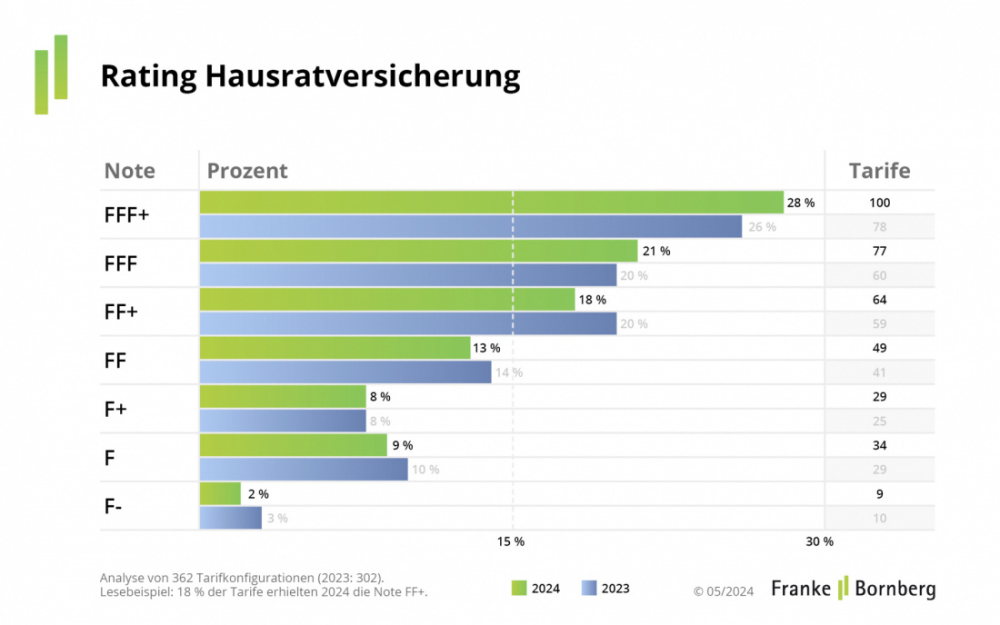

Hundert Tarife erhalten Spitzenbewertung

Das aktuelle Rating hat 362 Tarife von insgesamt 95 Anbietern unter die Lupe genommen, die aufgrund von 87 Ratingkriterien ausgewertet wurden. Tarifkombinationen gäbe es deutlich mehr, so das Analysehaus. Da fast alle Anbieter modulare Tarife im Programm haben, sind damit insgesamt rund 1.000 Tarifvarianten zu haben. Für das Rating hat sich Franke und Bornberg für die Auswertung einer Tariflinie in jeweils der besten Ausprägung, ggf. mit allen optionalen Zusatzbausteinen, und die schwächste Ausprägung entschieden. Die Kriterien blieben im Vergleich zum Vorjahresrating unverändert.

Das Niveau ist „erfreulich hoch“, schreibt das Analysehaus. Von den 362 untersuchten Tarifen erhalten 100, oder 28% (Vorjahr: 26%), die Topbewertung FFF+ (hervorragend). Damit haben 60 von 95 Anbietern mindestens einen Tarif in der Spitzengruppe. 21% der Tarife etablieren sich in der Verfolgergruppe mit der Note FFF (sehr gut), im Vorjahr waren es 20%.

Wo niedrig bewertete Tarife schwächeln

Bei vielen Tarifen scheitert es beim Vorsorgebeitrag an einer besseren Bewertung, sie verfehlen damit den FFF-Mindeststandard von 15%. Der Vorsorgebetrag hilft, Neuanschaffungen und Preissteigerungen während des laufenden Versicherungsjahres auszugleichen. Die Qualitätsspanne ist jedoch weit. Fast 20% der Tarife werden mit der Note ausreichend oder schlechter bewertet (siehe Grafik).

Bei Tarifen, die niedriger bewertet werden, hapert es vor allem in Zusammenhang mit Leistungen bei Seng- und Schmorschäden, Schäden durch Rauch und Ruß, Diebstählen aus dem Auto und auf Reisen sowie bei der Versicherung von Wertsachen. Weitere Leistungsunterschiede tun sich zudem bei Onlineschäden und dem unberechtigten Gebrauch von Kreditkarten auf.

Hausrattarife werden grüner

Fortschritte gibt es dagegen im Bereich der Nachhaltigkeit zu verzeichnen. Mussten die Analysten nachhaltige Elemente zuvor laut Franke und Bornberg noch „mit der Lupe suchen“, sind viele Tarife inzwischen grüner geworden. „Einige Hausratversicherer greifen den Wunsch vieler Verbraucher auf und setzten vermehrt auf Nachhaltigkeit“, kommentiert Christian Monke, Leiter Ratings Gesundheit und Private Risiken.

So sind bei einigen Versicherern inzwischen Mehrleistungen für nachhaltige Ersatzprodukte, die Übernahme von Mehrkosten für Reparatur statt Neukauf, energetische Modernisierungen von Haushaltsgeräten sowie Reparatur oder Wiederbeschaffung durch nachhaltige Unternehmen im Leistungskatalog integriert. Bei einer Fortsetzung dieses Trends können sich die Analysten vorstellen, Nachhaltigkeit als Ratingkriterium aufzunehmen, heißt es vonseiten des Ratinghauses.

Auch mit aufgenommen in die Analyse, aber noch nicht im Rating, wurde der Versicherungsschutz für Balkonkraftwerke. Der Schutz vor Elementargefahren sollte angesichts steigender Naturextreme nicht länger eine Ausnahme darstellen, sondern zum Standardschutz avancieren. (js)

Das aktuelle Rating kann hier eingesehen werden.

Bild: © altitudevisual – stock.adobe.com