Ein Beitrag von Michael Franke, Geschäftsführender Gesellschafter der Franke und Bornberg GmbH

Einer optimalen Absicherung der Arbeitskraft geht eine bedarfsgerechte Beratung voraus. Und zwar eine, die nicht gleich von Beginn an auf nur ein Produkt ausgerichtet ist, sondern verschiedene Lösungswege zur Bedarfsdeckung berücksichtigt. Das hat zwei große Vorteile: Zum einen werden bei Kunden keine Erwartungen geweckt, die nicht selten den „BU-Killern“ – zu alt, zu krank, zu teuer – zum Opfer fallen, und zum anderen muss die tatsächlich bestmögliche Empfehlung nicht als Alternative der zweiten oder dritten Wahl „verkauft“ werden.

Wenn es um die Lösungen neben der Berufsunfähigkeitsversicherung (BU) geht, dann ist seit jeher der Auftrag von Franke und Bornberg, Licht ins Dunkel zu bringen und Transparenz für Vermittelnde sowie Kundinnen und Kunden zu schaffen.

Grundfähigkeitsversicherung – Die Relevanz der Fähigkeiten

Die Grundfähigkeitsversicherung (GF) gilt zwar als einfach verständliche und preisgünstige Alternative. Und in Zeiten, in denen der Absatz von Berufsunfähigkeitsversicherungen stagniert, ruhen die Hoffnungen der Versicherer verständlicherweise auch auf der GF. Aber die Grundfähigkeitsversicherung ist keine BU-light!

Anstelle der Arbeitskraft versichert sie körperliche und manchmal auch geistige Fähigkeiten. Dieser Ansatz ermöglicht es dem Vermittelnden in einem anschaulichem Beratungsgespräch, die versicherten Fähigkeiten in Bezug zur beruflichen Tätigkeit zu setzen. Dadurch wird die persönliche Relevanz und die Bedeutung der Absicherung erhöht.

Die Analysten von Franke und Bornberg beobachten bei der Grundfähigkeitsversicherung zwar, dass die bedingungsseitige Transparenz immer besser wird, aber ein einheitliches Produktkonzept sich aktuell noch nicht etabliert hat. Es fehlen – anders als bei der BU – gesetzliche Vorgaben und Musterbedingungen. Somit bewegt sich die Produktentwicklung in einem kreativen Freiraum, der verschiedenste Leistungsauslöser und Bausteine hervorbringt.

Für Kundinnen und Kunden kann dies vorteilhaft sein, da so eine individuelle Absicherung möglich ist. Für die Vermittelnden ist parallel die Herausforderung gestiegen, in der komplexeren Tarif- und Bausteinlandschaft die beste Auswahl in der Produktgestaltung zu treffen – denn nicht jeder Baustein bietet einen wirklichen Mehrwert. Und einige dieser zwar modular praktischen Baustein-Highlights bringen unterm Strich die zur Empfehlung ermittelte Produktkonfiguration preislich sogar in den Bereich der Berufsunfähigkeitsversicherung. Daher lohnt sich auf jeden Fall ein Blick auf die weiteren Absicherungsformen.

Weitere Details zur Grundfähigkeitsversicherung und das Ergebnis des Franke und Bornberg Ratings zu Grundfähigkeitstarifen finden sich unter www.franke-bornberg.de

Erwerbsunfähigkeitsversicherung – Die Lösung für „teurere“ Berufsgruppen

Die Erwerbsunfähigkeitsversicherung (EU) steht zwischen der BU- und der Grundfähigkeitsversicherung. Dafür gibt es gute Gründe. Beispielsweise deckt die EU das Risiko Psyche vergleichbar gut wie die BU. Auch der Bezug zum Erwerb ist unmittelbar gegeben – nur gegenüber der BU in abgeschwächter Form.

Und insbesondere „teuren“ Berufsgruppen wie Altenpfleger/in, Kfz-Mechaniker/in, Schreiner/in, Metzger/in, Schornsteinfeger/in oder Physiotherapeut/in kann sie den Weg zu bezahlbarem Versicherungsschutz ebnen. Leider findet die EU in der Beratung fast gar nicht statt. So wurden die Vorbehalte gegen die EU jahrelang von den Gesellschaften selbst forciert, in dem gesagt wurde, dass die EU keine wirkliche Alternative zur BU ist. Ein hausgemachtes Problem also.

Berufsunfähigkeitsversicherung – BU-Schutz, ein Luxusgut?!

Die Analysten von Franke und Bornberg stellen aktuell keine bahnbrechenden Innovationen im BU-Markt mehr fest. Trends der letzten Jahre verstetigen sich. Die Teilzeitklausel ist mittlerweile etabliert. Der Verzicht auf Umorganisation bei Kleinbetrieben und Akademikern wird kundenfreundlicher geregelt. Die Nachversicherungsgarantie umfasst mehr Leistungsauslöser und Berufseinsteiger können ihre versicherte BU-Rente deutlicher erhöhen als in der Vergangenheit.

Wenn sich bereits gute Leistungen nicht mehr wesentlich verbessern, rücken andere Faktoren in den Fokus. Beim Blick auf den Preis fällt auf, dass die Versicherer weiter an der Stellschraube zur Differenzierung in den Berufsgruppen drehen. Das sorgt dafür, dass die Schere zwischen günstigen Angeboten für Akademiker und Führungskräfte im Vergleich mit körperlich Tätigen weiter auseinander geht

Doch wer seine Arbeitskraft absichern will, darf nicht nur den Preis im Blick haben. Entscheidend sollte auch die Leistungspraxis des Versicherers sein. Denn am Ende zählt, dass der Versicherer im Leistungsfall auch zahlt. Daher sollte in der Beratung auf Versicherer mit zertifizierter Leistungsprüfung geachtet werden.

Arbeitskraftabsicherung – Transparente Produktempfehlung abgeben

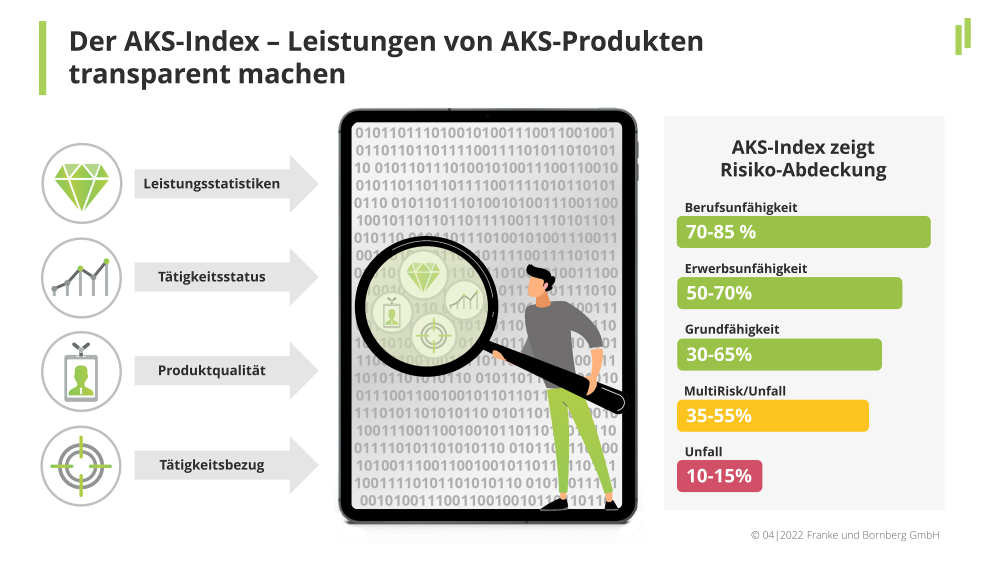

Aber wo liegen die Stärken und Schwächen der unterschiedlichen Lösungen zur Absicherung der Arbeitskraft? Wie behält man den Überblick und wie kann ein Leistungs-/Preisvergleich zwischen den Produktlinien erfolgen? Franke und Bornberg stellt wichtige Aspekte von BU-, EU- und GF-Versicherungen gegenüber. Für den Vergleich zieht Franke und Bornberg den AKS-Index heran. Dieser wurde anhand wissenschaftlicher Kriterien entwickelt und macht den Abdeckungsgrad möglicher Auslöser für den Verlust der Arbeitskraft transparent. Auf diese Weise werden unterschiedliche Konzepte hinsichtlich ihrer AKS-Eignung vergleichbar.

Fragestellungen, die in den AKS-Index einfließen:

- Was sind die wichtigsten Leistungsauslöser / Krankheiten (die zum Verlust der Arbeitskraft führen)?

- Welche dieser Krankheiten sind über das Produkt gedeckt ?

- In welcher Häufigkeit treten diese Krankheiten auf?

- Wie gut / umfassend sind diese Krankheiten abgedeckt?

- Gibt es Besonderheiten zu beachten, wie zum Beispiel Kündigungsmöglichkeiten durch den Versicherer?

- Besteht ein Bezug zum Beruf / zur Tätigkeit?

- Wie sieht es aus mit Verweisung, Prognosestellung, Nachprüfung, Anzeigepflichten etc.?

Der AKS-Index ist integraler Bestandteil von fb>xpert Arbeitskraftabsicherung. In Verbindung mit der Online-Risikoprüfung der Plattform vers.diagnose wird parallel für mehrere Versicherer ermittelt, ob und zu welchen Konditionen Kunden versichert werden können.

Fazit

Für eine optimale Absicherung der Arbeitskraft braucht es mehr als eine BU-Versicherung. Die selbstständige Erwerbsunfähigkeitsversicherung (SEU) liefert, zusammen mit der Grundfähigkeitsversicherung, wertvolle Alternativen.

Mehr zum Thema Arbeitskraftabsicherung beim AKS-Symposium

Um passende Lösungen zur Arbeitskraftabsicherung geht es beim AKS-Symposium am 24. Mai in München und 25. Mai in Wiesbaden. Das Weiterbildungsevent wird gemeinsam von AssCompact Wissen und Franke und Bornberg veranstaltet und wartet mit einem breit gefächerten Programm auf. Weitere Informationen zur Veranstaltung unter: asscompact.de/aks-symposium.

Bild: © mustapha – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können