Ein Artikel von Dr. Thorsten Fischer, Head of bAV Broker Generali Deutschland AG

Die Hinterbliebenenabsicherung in der betrieblichen Altersversorgung hat einen besonderen Stellenwert. Das Absicherungsniveau der gesetzlichen Rentenversicherung bleibt häufig hinter dem Bedarf zurück, sodass Einkommenslücken entstehen. Privater Versicherungsschutz ist teuer und in der Regel an gesundheitliche Voraussetzungen gebunden, die bei Personen jenseits der 30 vielfach nicht mehr gegeben sind. Der Bedarf an Hinterbliebenenabsicherung ist demnach groß. Arbeitgebern bietet sich die Chance, diesen Versicherungsbedarf der Belegschaft im Rahmen der bAV zu decken. Im Idealfall kann er sich dabei mit einem nachhaltig besseren Leistungsspektrum attraktiver positionieren als die um die Beschäftigten werbende Konkurrenz. Die Frage ist nur: Wie sieht die beste Lösung aus?

Wer übernimmt die Finanzierung?

Zunächst gilt es zu klären, wer die Finanzierung übernimmt. Finanzielle Verpflichtungen, steigende Kosten, wirtschaftliche Sorgen und Inflationsdruck sprechen gegen eine Finanzierung durch Entgeltumwandlung. Die Arbeitgeberfinanzierung bietet entscheidende Vorteile. Ein überzeugendes Preis-Leistungs-Verhältnis, sowie die Effizienz in der Administration sprechen dafür, die Versorgungsleistung als Arbeitgeber aus eigener Tasche zu finanzieren.

Welchen Durchführungsweg wählen?

Bei der Frage, welcher Durchführungsweg gewählt werden soll, spielen individuelle Wünsche eine große Rolle. Die Direktversicherung ist – insbesondere bei besserverdienenden Beschäftigten – häufig ausgereizt. Die Fördergrenze von 4% bzw. 8% der Beitragsbemessungsgrenze ist vielfach durch Ansparprozesse für eine Altersleistung besetzt. Eine Lösung ist die Direktzusage, die in der Form einer befristeten, einjährigen Zusage keine unverfallbaren Anwartschaften produziert und damit auch Beitragsverpflichtungen zur gesetzlichen Insolvenzsicherung verhindert. Auch ein Bilanzausweis kann bei entsprechender Gestaltung vermieden werden. Der Arbeitgeber bleibt zu jeder Zeit flexibel und ist nicht über Jahre an sein Versprechen gebunden.

Kollektivversicherungsvertrag über ein Jahr

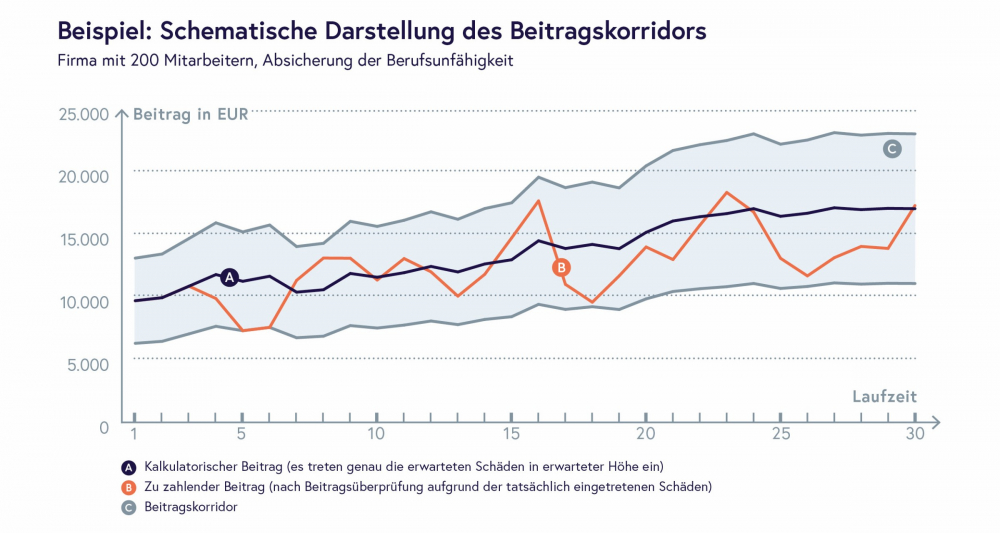

Um die befristete, einjährige Zusage mit Versicherungsschutz zu unterlegen, bietet die Dialog, der Maklerversicherer der Generali in Deutschland, die Produktlösung AnnoFlex® an. Bei AnnoFlex® handelt es sich um einen Kollektivversicherungsvertrag mit einer Laufzeit von einem Jahr, der die Option auf Verlängerung jeweils um ein weiteres Jahr beinhaltet. Die Beitragshöhe wird je nach Schadenverlauf nach oben oder unten angepasst. Sie bewegt sich immer zwischen 65% und 135% des altersabhängig kalkulierten Beitrages für das aktuelle Jahr.

So funktioniert die Rechnung

Statt der klassischen laufenden Kalkulation, bei der die Höhe des Beitrags über die Laufzeit konstant bleibt, nutzt AnnoFlex® eine einjährige Kalkulationsgrundlage. Hierbei erfolgt die Kalkulation risikoadäquat jeweils nur für ein Jahr. Der Vorteil ist, dass der altersabhängig kalkulierte Beitrag in den ersten Jahren deutlich niedriger ausfällt als bei der klassischen Kalkulation. In der Gesundheitsprüfung ist bei einer Todesfallleistung bis 250.000 Euro im Rahmen einer Arbeitgebererklärung lediglich eine Frage zu beantworten.

Bindung der Mitarbeiter und verbessertes Image

AnnoFlex® bietet außerdem eine Reihe von Bausteinen, die die Produktlösung in die Versorgungslandschaft des Arbeitgebers einbetten. Im Rahmen der Versorgung bei Invalidität gibt es mehrere Abstufungen, gesetzliche Leistungen können angerechnet werden. Es können Renten- und Kapitalzusagen abgebildet und Leistungsbegrenzungen bei bestimmten Krankheiten vereinbart werden. Darüber hinaus stehen Karenzzeiten und Rentendynamiken zur Verfügung. Zudem lassen sich Bausteine integrieren, die ein betriebliches Gesundheitsmanagement ermöglichen. Eine gesündere Belegschaft sorgt für einen sinkenden Beitrag der Rückdeckungsversicherung und eine höhere Produktivität im Betrieb. Der Arbeitgeber profitiert von einer stärkeren Bindung seiner Mitarbeiter und von einem verbesserten Image bei der Gewinnung neuer Mitarbeiter.

AssCompact Forum betriebliche Versorgung

Dieser Beitrag erscheint im Rahmen des AssCompact Wissen Forums betriebliche Versorgung, das am 22.09.2022 in Mannheim stattfindet. Die Dialog ist dort mit einem Messestand vertreten. Weitere Informationen zum Programm sowie zur Anmeldung finden Sie unter asscompact.de/forum-betriebliche-versorgung.

Bild: © Hurca! – stock.adobe.com; Grafik: © Dialog

Dr. Thorsten Fischer

Dr. Thorsten Fischer - Anmelden, um Kommentare verfassen zu können

- 579 Aufrufe