Steuerliche Behandlung von Versorgungsleistungen

Auch wenn es die Versorgungsberechtigten nicht immer wahrhaben wollen, Versorgungsleistungen einer betrieblichen Altersversorgung stellen grundsätzlich steuerpflichtige Einkünfte dar. Wie Versorgungsleistungen bei Auszahlung steuerlich behandelt werden, hängt dabei zunächst von dem gewählten Durchführungsweg der bAV ab.

Materiell macht es oft nur einen geringen Unterschied, ob Versorgungsleistungen als „sonstige Einkünfte“ oder als „Einkünfte aus nicht selbstständiger Arbeit“ zu klassifizieren sind. Für Versorgungsbezüge, die im steuerlichen Sinne „Einkünfte aus nicht selbstständiger Arbeit“ darstellen, kann jedoch der Versorgungsfreibetrag nach § 19 Abs. 2 EStG in Anspruch genommen werden, während bei den „sonstigen Einkünften“ nur der sogenannte Altersentlastungsbetrag nach § 24a EStG gewährt wird. Der Versorgungsfreibetrag (maximal im Jahr 2022: 1.404 Euro) ist höher als der Altersentlastungsbetrag (maximal im Jahr 2022: 684 Euro). Beide Beträge werden allerdings stufenweise bis zum Jahr 2040 abgebaut und laufen dann aus.

Ein materiell spürbarer Unterschied kann sich im Zusammenhang mit der Anwendbarkeit der sogenannten Fünftelungsregel ergeben (siehe hierzu unten). Zu erwähnen ist darüber hinaus, dass die Auszahlung von Leistungen aus Unterstützungskassen-Versorgungen und Direktzusagen nach Abführung der auf sie entfallenden Lohnsteuer, also netto erfolgt. Im Rahmen der späteren Einkommensteuererklärung erfolgt dann final die steuerliche Veranlagung.

Die Auszahlung von „sonstigen Einkünften“ erfolgt dagegen brutto, also zunächst ohne Steuerabzug. Da es sich aber wie ausgeführt um grundsätzlich steuerpflichtige Einkünfte handelt, ist in der Regel eine Einkommensteuererklärung abzugeben, damit die Versorgungsleistungen entsprechend im Nachgang versteuert werden. Da die Versorgungsträger vorgenommene Auszahlungen an die Finanzverwaltung melden müssen, haben die Finanzämter von den erhaltenen Versorgungsleistungen Kenntnis und fordern nach einiger Zeit zur Abgabe einer Steuererklärung auf, wenn das noch nicht erfolgt ist.

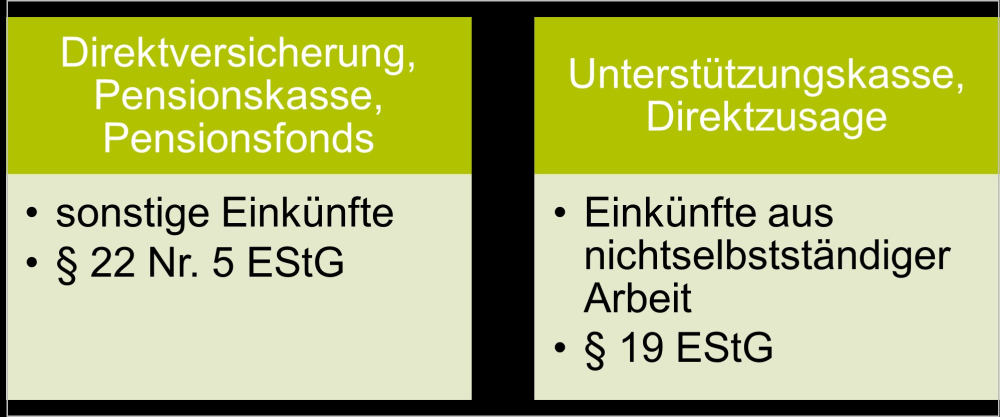

Tabelle: Durchführungswege der bAV

Wie Versorgungsleistungen bei Auszahlung steuerlich behandelt werden, hängt zunächst von dem gewählten Durchführungsweg der bAV ab. Quelle: Longial

Unterschiede in den Auszahlungsformen

Unabhängig von der unterschiedlichen steuerlichen Behandlung je nach Durchführungsweg stellen sich viele Versorgungsberechtigte die Frage, welche Auszahlungsform denn die „beste Wahl“ ist, wenn für sie tatsächlich die Möglichkeit besteht, die Auszahlungsform zu wählen. In den meisten versicherungsförmigen Versorgungszusagen ist die Wahl zwischen Leibrente und Einmalkapital möglich. Bei Unterstützungskassen und Direktzusagen kommt es auf die Versorgungszusage an – auch hier sieht man häufig die Möglichkeit, zumindest zwischen Kapital oder Rente zu entscheiden. Sehr häufig ist die Auszahlungsform aber vom Unternehmen festgelegt.

Die Leibrente ist eine lebenslange Rentenzahlung in vorgegebener Höhe, gegebenenfalls steigt die Rente in der Auszahlungsphase an. Die Anpassung kann sich unter anderem nach der Überschussbeteiligung des Versorgungsträgers oder nach der gesetzlichen Pflicht zur Rentenanpassung nach § 16 BetrAVG richten. Das Einmalkapital fließt hingegen einmalig zu. Während die Rente also nach und nach zu versteuern ist, fällt die Steuerzahlung beim Einmalkapital sofort bzw. kurze Zeit nach Auszahlung an.

Seite 1 bAV – Auszahlungsoptionen für Versorgungsleistungen

Seite 2 Steuerliche Behandlung von Versorgungsleistungen

Seite 3 Steuervorteil: Fünftelungsregel

Michael Hoppstädter

Michael Hoppstädter - Anmelden, um Kommentare verfassen zu können

- 5581 Aufrufe