Steuervorteil: Fünftelungsregel

Nach derzeitiger Auffassung des BMF kann bei Leistungen aus einer Direktzusage bzw. Unterstützungskassen-Versorgung in Form eines Einmalkapitals die Anwendung der progressionsmindernden Fünftelungsregelung nach § 34 EStG in Betracht kommen. Im BMF-Schreiben vom 12.08.2021 (IV C 5 – S 2333/19/10008 :017) – zuletzt ergänzt mit dem BMF-Schreiben vom 18.03.2022 – heißt es, dass es sich hierzu bei der Kapitalleistung um eine Vergütung für eine mehrjährige Tätigkeit handeln muss, die zusammengeballt zur Auszahlung kommt.

Eine Anwendung der Fünftelungsregelung im Bereich der versicherungsförmigen Durchführungswege lehnt die Finanzverwaltung O hingegen allgemein ab. Ob es indes bei den vom BMF aufgestellten Grundsätzen künftig bleiben wird, ist angesichts diverser Verfahren zu diesem Thema vor den Finanzgerichten schwer zu beurteilen.

Bei Anwendung der Fünftelungsregelung beträgt die betreffende Einkommensteuer das Fünffache der Differenz aus demjenigen Steuerbetrag, welcher sich ohne das Versorgungskapital ergeben würde, und demjenigen Steuerbetrag, welcher maßgeblich wäre, wenn nur ein Fünftel des betreffenden Versorgungskapitals eingenommen würde.

Durch die rechnerische Fünftelung der Kapitalzahlung wird in vielen Fällen die Progression des Einkommensteuertarifs abgemildert.

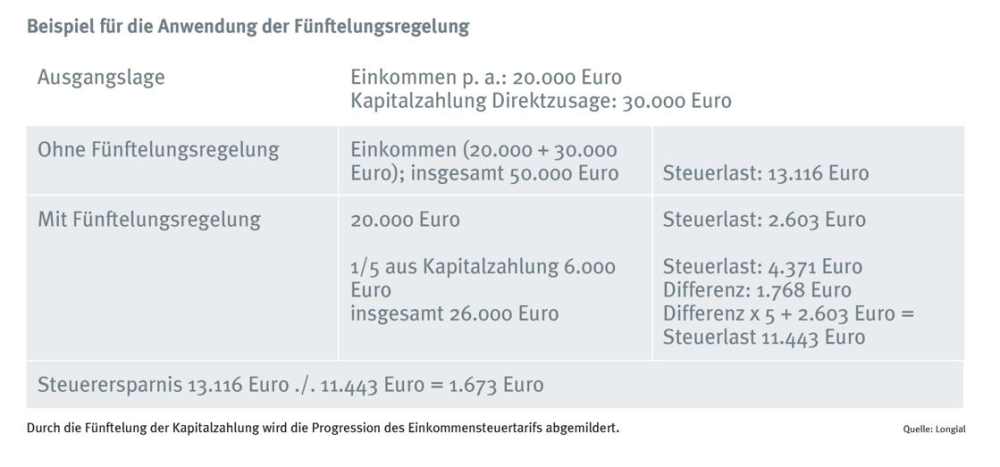

Tabelle: Beispiel für die Anwendung der Fünftelungsregelung

Durch die Fünftelung der Kapitalzahlung wird die Progression des Einkommensteuertarifs abgemildert. Quelle: Longial

Andere Entscheidungsgründe für die Auszahlungsform

Auch wenn steuerliche Auswirkungen für die Entscheidung sicherlich von Bedeutung sind, sollte diese nicht alleine aus steuerlichen Erwägungen getroffen werden – denn hier können oft auch ganz andere Faktoren eine gewichtige Rolle spielen. Gibt es zum Beispiel Hinterbliebene, die versorgt werden sollen, sind noch Verbindlichkeiten vorhanden oder stehen größere Anschaffungen bzw. Ausgaben an, die mit einer Einmalzahlung erledigt werden können? Und nicht zuletzt dürfte sicherlich auch die Einschätzung zum eigenen Gesundheitszustand die Entscheidung beeinflussen.

Besondere Auszahlung Ratenzahlung

Mehr und mehr wird in Versorgungswerken auch die sog. Ratenzahlung als Auszahlungsoption angeboten. Dabei wird das zur Verfügung stehende Kapital meist in fünf bis zehn Jahresraten ausgezahlt. Diese Variante bietet zahlreiche Vorteile sowohl für den Arbeitgeber als auch für die Versorgungsberechtigten.

Gegenüber der Einmalkapitalzahlung hat die Ratenzahlung für den Arbeitgeber den Vorteil, dass das Kapital nicht in einer Summe zur Verfügung gestellt werden muss. Im Vergleich zur Rentenzahlung unterliegt sie nicht der Rentenanpassungsprüfung nach § 16 BetrAVG. Die Anzahl der Raten steht – anders als bei den Renten einer lebenslangen Rente – zudem von Beginn an fest.

Für den Arbeitnehmer kann die Rate – im Vergleich zur Einmalzahlung – den Vorteil haben, dass die Leistung nicht sofort bei Eintritt des Versorgungsfalls in voller Höhe steuerpflichtig ist, sondern jede einzelne Rate bei Zufluss versteuert wird. Es kann sich insoweit eine Progressionsminderung ergeben. Dies gilt – bei einer ausreichend hohen Zahl der Raten – selbst dann, wenn die Anwendung der Fünftelungsregelung bei der alternativen Einmalzahlung in Betracht kommen würde. Darüber hinaus kann ein Versorgungswerk ggf. auch vorsehen, dass Raten vererbbar sind. Verstirbt der Versorgungsberechtigte, bevor alle Raten ausgezahlt sind, werden die Restraten – anders als bei einer betrieblichen Altersversorgung in Rentenform – in unveränderter Höhe an die Hinterbliebenen bzw. die Erben bezahlt.

Welche Auszahlungsoption ist nun die richtige oder die beste? Wie schon vermutet: Es kommt darauf an. Für Arbeitgeber gilt: Ein flexibles Versorgungswerk mit mehreren Auszahlungsoptionen erhöht die Attraktivität des Versorgungswerkes – Arbeitgeber sollten daher prüfen, ob und in welcher Form die Auszahlungen gegebenenfalls erweitert werden können. Für Arbeitnehmer gilt, sich die Optionen zur Auszahlung der betrieblichen Altersversorgung anzuschauen und zu überlegen, eventuell mit steuerlicher Beratung, welche Option in der individuellen Situation am geeignetsten erscheint.

Wohl dem, der die Wahl hat.

Diesen Artikel lesen Sie auch in AssCompact 08/2022, S. 28 ff., und in unserem ePaper.

Bild: © BillionPhotos.com – stock.adobe.com

Seite 1 bAV – Auszahlungsoptionen für Versorgungsleistungen

Seite 2 Steuerliche Behandlung von Versorgungsleistungen

Seite 3 Steuervorteil: Fünftelungsregel

Michael Hoppstädter

Michael Hoppstädter - Anmelden, um Kommentare verfassen zu können

- 5581 Aufrufe