Franke und Bornberg hat die Ratings zur Berufsunfähigkeits- und Erwerbsunfähigkeitsversicherung aktualisiert. Beim BU-Rating haben die Analysten am Verfahren gefeilt: So hat die Stabilität der Versicherer nun mehr Relevanz: Das Ergebnis aus dem map-report BU-Stabilitätsrating (über die Ergebnisse hat AssCompact vor Kurzem berichtet) hat jetzt ein höheres Gewicht im Produktrating. Somit sind Prämien, Risikoüberschüsse und kalkulatorische Risiken stärker in die Gesamtbewertung einbezogen.

Erstmals haben die Analysten außerdem den von Franke und Bornberg entwickelten Score zur Nachhaltigkeitspositionierung der BU-Anbieter im Ratingverfahren berücksichtigt. Der Score bewertet Versicherer anhand von über 250 Einzelkriterien in sechs Fokusthemen – von Ressourcenmanagement über nachhaltiges Investment bis hin zu nachhaltigen Produkten.

Anpassungen bei den Leistungskriterien

Auch bei einigen Leistungskriterien gibt es Veränderungen: So hat Franke und Bornberg die Anforderungen an Kapitalleistungen bei Leistungseinstellung präzisiert. Auch die Kriterien zur Arbeitsunfähigkeitsklausel und zum Nachweis der Arbeitsunfähigkeit wurden neu gewichtet. Der Verzicht auf Leistungsausschlüsse bei Terrorakten und ABC-Waffen wird künftig differenzierter berücksichtigt. Maßgeblich ist, ob eine grundsätzliche Leistungspflicht besteht, sofern keine Gefährdung des Kollektivs vorliegt.

Versicherer weiterhin im Preiskampf

Der anhaltende Preiskampf im BU-Markt ist längst zu einem strukturellen Problem geworden. Einzelne Gesellschaften unterschreiten die Durchschnittsprämie am Markt um 40% und mehr. Die Prämienentwicklung der vergangenen zehn Jahre belegt laut Franke und Bornberg diesen Trend. Bei den Nettoprämien sei der Rückgang noch ausgeprägter. Zugleich erhöhen die Versicherer ihr Leistungsversprechen und schrauben an Nachversicherungsgarantien, AU-Bausteinen und Zusatzoptionen, wohingegen die Risikoprüfung schlanker ausfällt. Hier warnen die Analysten, dass seltener angeforderte Arztberichte und verkürzte Abfragezeiträume zu einer höheren aktuariellen Unsicherheit führen.

Stabilität wird relevanter

Laut Franke und Bornberg haben seit dem Start der Analyseserie im Jahr 2010 über 20 BU-Anbieter ihre Risikoüberschüsse teils deutlich gesenkt. Die verstärkte Gewichtung der Stabilität sei eine direkte Antwort darauf. „Ein günstiger Tarif heute ist keine Garantie für einen stabilen Tarif morgen – das zeigt der Blick auf die Überschussentwicklung der vergangenen Jahre nur allzu deutlich“, betont Michael Franke, Geschäftsführer der Franke und Bornberg GmbH. „Wer bei der Prämienkalkulation zu weit geht, erkauft sich Neugeschäft auf Kosten der Stabilität – und das zahlen am Ende die Versicherten.“

Die besten Anbieter in der selbstständigen Berufsunfähigkeitsversicherung

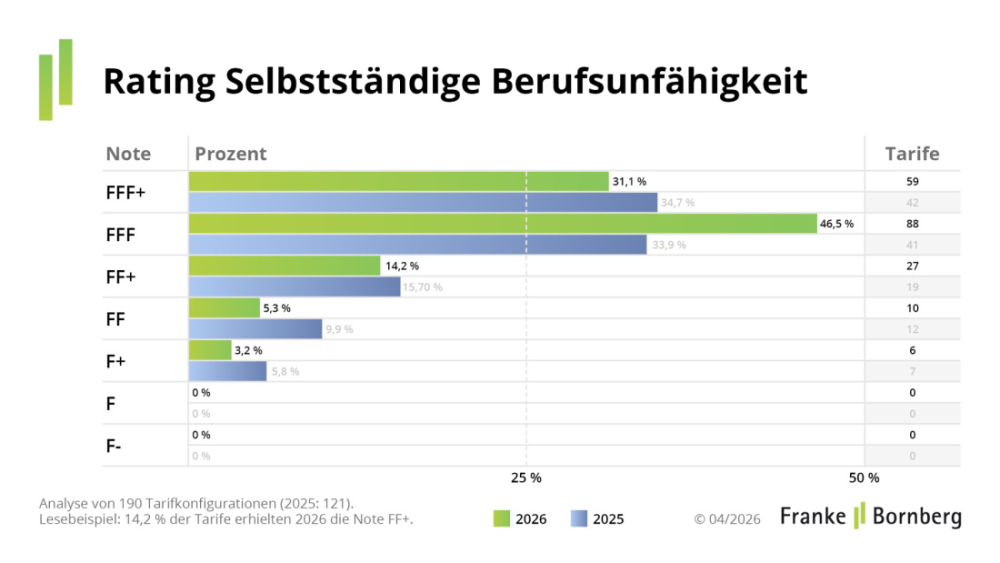

Für das BU-Rating haben die Analysten 190 Tarife von 52 Versicherern auf den Prüfstand gestellt. 59 Tarife und damit 31,1% der untersuchten Produkte können die Bestnote FFF+ (hervorragend) einheimsen. 88 Tarife (46,5%) erhalten die Note FFF (sehr gut) und 27 Tarife (14,2%) die Note FF+ (gut). Zehn Tarifen (5,3%) bescheinigen die Analysten die Note FF (befriedigend) und sechs Tarife (3,2% des analysierten BU-Angebots) kommen über ein F+ (ausreichend) nicht hinaus. Insgesamt konnten die folgenden 16 Versicherer jeweils mindestens einen Tarif in der Spitzengruppe platzieren (in alphabetischer Reihenfolge):

- Allianz

- Alte Leipziger

- AXA

- Continentale

- DBV Deutsche Beamtenversicherung

- Deutsche Ärzteversicherung

- Dialog

- ERGO Vorsorge

- Hannoversche

- HDI

- LV 1871

- NÜRNBERGER

- SIGNAL IDUNA

- Stuttgarter

- Versorgungswerk der Presse (Allianz LV-AG federführend)

- VOLKSWOHL BUND

Seite 1 BU-Rating: Die besten Anbieter laut Franke und Bornberg

Seite 2 Fazit: Mehr Relevanz für Stabilität und Nachhaltigkeit

- Anmelden, um Kommentare verfassen zu können

- 3481 Aufrufe