Die Branche steht unverändert unter Druck, wächst aber nach schwierigen Jahren wieder, schreibt Franke und Bornberg im neuen map-report, dem jährlichen Bilanzrating deutscher Lebensversicherer. Das Rating untersucht die Bilanzen der deutschen Lebensversicherer im Jahr 2024 und bewertet die Unternehmen nach ausgesuchten Kennzahlen und ordnet die Ergebnisse individuell ein. Es macht sichtbar, wer robust wächst, Reserven stärkt und Kundennutzen klar belegen kann, so Franke und Bornberg.

Im Mittelpunkt stehen dabei u. a. folgende Prüfsteine: Wer generiert weiterhin ernsthaft Neugeschäft und kann seinen Bestand ausbauen? Wo geraten Kostenquoten und Effizienz ins Hintertreffen? Welche Unternehmen verfügen über ausreichende Reserven und tragfähiges Eigenkapital? Wie entwickeln sich die Erträge aus der Kapitalanlage? Und welche konkreten Spuren hinterlässt die Zinswende in den Bilanzen der Lebensversicherer?

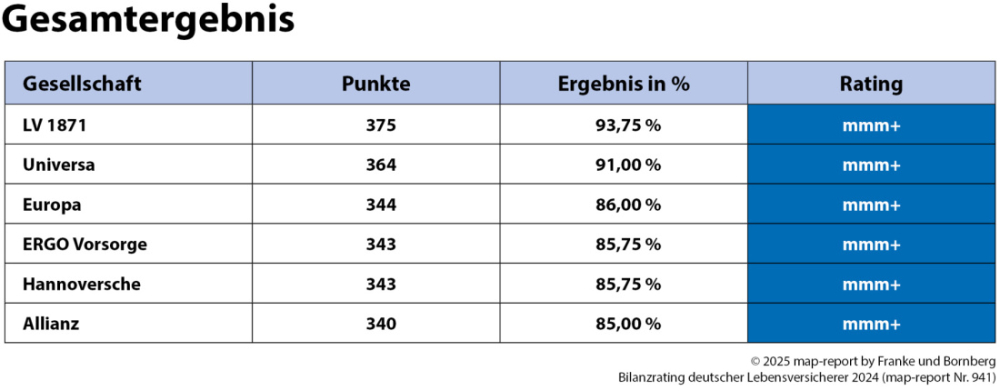

Wer erhielt die Top-Bewertungen?

Die beste Bewertung im Rating erzielte die LV 1871, die mit 375 Punkten bzw. 93,75% von den maximal erreichbaren 400 Punkten ein „mmm+“ für hervorragende Leistungen erreichte. Für die höchste Bewertungskategorie sind 85,00% erforderlich. Insgesamt sechsmal wurde die höchste Auszeichnung verliehen. Auf der zweiten Position folgt die uniVersa mit 364 Punkten bzw. 91,00%. Die Bronzemedaille geht an die Europa mit 344 Punkten (86,00%), gefolgt von der ERGO Vorsorge und der Hannoversche mit jeweils 343 Punkten (85,75%) auf den Plätzen 4 und 5. Von den zehn größten Anbietern konnte sich außer der Allianz mit 340 Punkten bzw. 85,00% kein weiterer Lebensversicherer in der Spitzengruppe platzieren.

Die Baloise führt das Feld der mit „mmm“ für sehr gute Leistungen bewerteten Unternehmen an und verfehlte mit 334 Punkten bzw. 83,50% die höchste Bewertung nur knapp. Neben der Baloise gingen noch zehn weitere Versicherer mit einem sehr guten Ergebnis aus dem Rennen. Die NÜRNBERGER, AXA und Stuttgarter verfehlten die sehr gute Bewertung um bis zu einem Prozentpunkt und führen die Liste der mit „mm“ für gute Leistungen bewerteten Unternehmen an. Mit der Benotung „gut“ wurden neben diesen drei Anbietern noch zwölf weitere Versicherer ausgezeichnet.

Trendwende der Beitragseinnahmen

Die verdienten Bruttobeiträge lagen 2024 bei 90,32 Mrd. Euro (Vorjahr 87,67 Mrd. Euro). Nach drei Jahren in Folge mit rückläufigen Beitragseinnahmen schaffte die Branche damit die Trendumkehr. Angesichts weiter steigender Lebenshaltungskosten, verhaltenen Konjunkturprognosen und politischer Verunsicherung, die sowohl den finanziellen Spielraum als auch die Abschlussbereitschaft für Altersvorsorgeverträge dämpfen, ist diese Entwicklung umso bemerkenswerter. „Die Entwicklung lässt sich primär mit dem Comeback der Einmalbeiträge erklären, begünstigt durch das entspanntere Zinsumfeld sowie höhere Einkommen“, fasst Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des map-report, die Situation zusammen.

33 Gesellschaften (Vorjahr 64) steigerten ihre Beitragseinnahmen nicht, darunter 13 Anbieter im Run-off oder ohne Neugeschäft. 19 Unternehmen lagen mit bis zu 3% nur knapp über dem Vorjahresniveau, weitere 23 Versicherer bauten die Beiträge zwischen und 5 und knapp 50% aus. Eine Sonderrolle nimmt hier die BY die Bayerische ein, denn nach Jahren ohne Neugeschäft ist sie seit Juli 2024 wieder aktiv im Markt.

Relativ betrachtet legte die neu gegründete und erst seit Kurzem am Markt agierende SIGNAL IDUNA AG am deutlichsten zu und erzielte ein Plus von 46,60% auf 182,1 Mio. Euro. Dahinter folgen die myLife mit einem Plus von 30,2% auf 391,0 Mio. Euro, die VPV mit 24,5% auf 402,2 Mio. Euro sowie die HanseMerkur mit einem Zugang von 20,3% auf 355,2 Mio. Euro.

In absoluten Zahlen verzeichnete die Allianz den größten Zuwachs und erhöhte die Beitragseinnahmen um 2,53 Mrd. Euro. Mit deutlichem Abstand folgen Generali mit einem Zuwachs von 184,9 Mio. Euro, SV mit 109,1 Mio. Euro, R+V mit 107,4 Mio. Euro und ERGO Vorsorge mit 102,5 Mio. Euro.

Fondspolicen bleiben Zugmaschine

Das Neugeschäft nach eingelösten Versicherungsscheinen war bei allen in den Geschäftsberichten aufgeführten Produktgruppen geringer als im Vorjahr. Sonstige Lebensversicherungen, zu denen vor allem auch fondsgebundene Verträge zählen, waren erneut das Zugpferd im Verkauf und wurden am häufigsten unters Volk gebracht. Mit 1.519.342 eingelösten Versicherungsscheinen wurden zwar rund 8.000 Policen weniger als im Vorjahr verkauft, dennoch war diese Produktlinie erneut die mit Abstand absatzstärkste.

Der Neugeschäftsanteil betrug 35,6% (2023: 34,6%). Die fünf erfolgreichsten Anbieter in dieser Sparte waren wie im Vorjahr die Generali, Allianz, Bayern-Versicherung, Debeka sowie R+V. Bei insgesamt 684.798 verkauften Verträgen zeichneten die großen Fünf mit 45,1% beinahe die Hälfte des gesamten Neugeschäfts.

Ausblick

Die Perspektive für Deutschlands Lebensversicherer ist nicht frei von Stolpersteinen, so Franke und Bornberg. Nach Jahren der Niedrigzinsen sorgt das gestiegene Zinsniveau bei Policen als langfristige Spar- und Absicherungsform wieder für mehr Attraktivität. Der zum 01.01.2025 angehobene Höchstrechnungszins bietet den Versicherern mehr Spielraum bei der Kalkulation garantierter Leistungen und könnte die Produktattraktivität in den kommenden Jahren positiv beeinflussen.

Gleichzeitig stehen als Folge des schnellen Zinsanstiegs noch milliardenschwere stille Lasen in den Büchern. Parallel dazu zieht die Aufsicht die Zügel an, prüft Kundennutzen und Kosten strenger und moniert auffällige Frühstornos. Im Extremfall drohen Eingriffe in den Vertrieb. Auf der Nachfrageseite steht eine alternde Bevölkerung, die nach verlässlichen Lösungen für eine lebenslange Absicherung sucht. Im aktuellen Umfeld sind vor allem Produkte mit Ertragspotenzial gefragt, so Franke und Bornberg. So ist davon auszugehen, dass fondsgebundene Policen ihre ohnehin schon starke Position im Neugeschäft später ausbauen werden. Sie bieten darüber hinaus eine große Auswahl an nachhaltigen Kapitalanlagen, wodurch auch bei jüngeren Verbrauchern gepunktet wird.

Eine zentrale Frage in Zeiten konjunktureller Schwäche, hoher Preise und Rezession lautet: Wie bleibt private Vorsorge für Interessenten attraktiv? Reinhard Klages, Analyst des map-reports, sagt: „Eine Antwort liegt in schlanken, verständlichen und fair kalkulierten Produkten mit hoher Tarifqualität, die Vertrauen verdienen, statt es nur zu versprechen.“

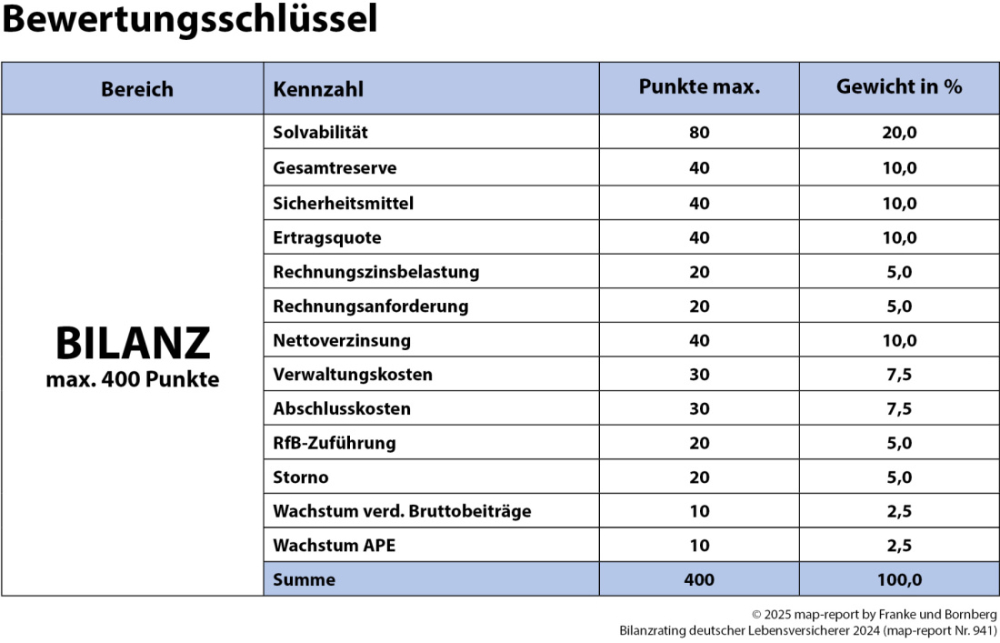

Berücksichtigte Kennzahlen im Bilanzrating

Insgesamt 13 Kennzahlen bilden das Gerüst für die Bewertung im Bilanzrating (siehe Tabelle). Der prozentuale Index zeigt für die Gesamtwertung das Verhältnis von maximal erzielbarer Punktzahl zur insgesamt erreichbaren Gesamtpunktzahl. Die Ergebnisse der Bilanzkennzahlen werden gewichtet und zu einem Ergebnis verdichtet. (mki)

Lesen Sie auch: Franke und Bornberg beleuchtet PKV-Tarife für Beamte

- Anmelden, um Kommentare verfassen zu können