Von Corinna Geser, Geschäftsführerin der V-Check GmbH und Key-Account-Managerin für digitale Vermögensverwaltung bei der V-Bank AG.

Der Gesamtverband der deutschen Versicherungswirtschaft ermittelte in seinem Jahresbericht 2020, dass es in Deutschland für die Hinterbliebenen- und Altersvorsorge zum 31.12.2019 insgesamt 82,8 Millionen abgeschlossene Hauptversicherungen gab. Das entspricht einer versicherten Summe von insgesamt 3,2 Bio. Euro. Zu diesen Versicherungen zählen neben Renten- und Pensionsversicherungen vor allem klassische und fondsgebundene Kapitallebensversicherungen. Daneben gab es 2019 mit 26,2 Millionen Verträgen in fast jedem zweiten Haushalt in Deutschland einen Bausparvertrag, so der Verband der privaten Bausparkassen in seinem Geschäftsbericht 2019. Das entspricht einer Bausparsumme von insgesamt fast 1 Bio. Euro.

Großes Potenzial

Lebensversicherungen laufen ab, Bausparverträge werden fällig und das dann verfügbare Vermögen muss trotz Niedrigzinsumfeld wieder angelegt werden. Damit ist das Marktpotenzial für hochwertige Vertriebslösungen im Bestand sowie zur Neukundengewinnung enorm.

Rechtliche Vorgaben setzen Grenzen

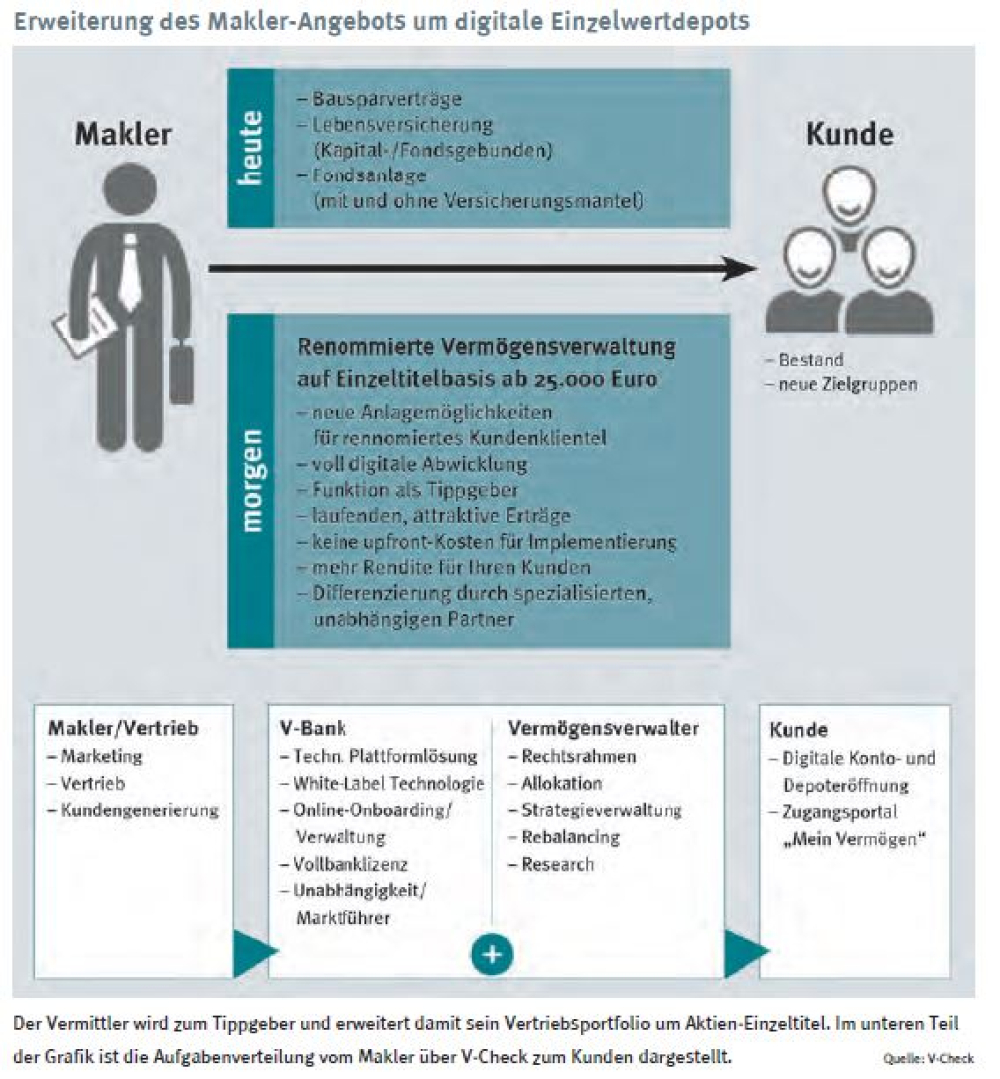

Für die Anlage von freiem Vermögen ihrer Mandanten dürfen Vermittler nur Fonds, Versicherungsmäntel oder Beteiligungen, nicht jedoch Aktieneinzeltitel vermitteln. Dafür benötigt ein Berater eine Zulassung als Finanzportfolioverwalter nach § 32 Kreditwesengesetz (KWG). Durch die Digitalisierung der Finanzbranche gibt es jedoch inzwischen einfache Lösungen, mit denen Finanzmakler wie Vermögensverwalter agieren und ihre Vertriebslücke schließen können. Und dafür müssen sie noch nicht einmal eine entsprechende Zulassung besitzen. Eine digitale Vermögensverwaltung sorgt dafür, dass Finanzmakler nicht länger auf Einzeltitel bei der Begleitung ihrer Mandanten verzichten müssen.

Digitale Vermögensverwaltung eröffnet neue Vertriebswege

Einige Maklervertriebe haben die sich daraus ergebenden Vertriebschancen erkannt und bereits erste Lösungsansätze für ihre Strukturen entwickelt. Beispielsweise ergänzte die Finanzberatungsgruppe Plansecur im November 2020 ihre Dienstleistungen um die Finanzportfolioverwaltung, indem sie zusammen mit der Vermögensverwaltung Reuss Private zwei fondsgebundene Vermögensverwaltungsmodelle für ihren Vertrieb aufgelegt hat. Das Allfinanz-Haus GLOBAL FINANZ setzt in einem Pilotprojekt auf die White-Label-Variante der digitalen Vermögensverwaltung der V-BANK AG (www.v-bank.com). Diese wird über die hundertprozentige Vertriebstochter V-CHECK (www.v-check.de) angeboten und betrieben.

„Kapital-Retter-Modell“

Im Zentrum des „Kapital-Retter-Modells“ stehen Strategieportfolios namhafter unabhängiger Vermögensverwalter. Diese stellen Depots aus Aktien, ETFs und Fonds auf Einzeltitelbasis zusammen, die jeweils bestimmte Anlageziele verfolgen. Anleger können so beispielsweise auf Weltmarktführer, Digitalisierungsgewinner oder „grüne Dividenden“ setzen. Im Gegensatz zur individuellen Vermögensverwaltung ist das in der digitalen Welt bereits ab 25.000 Euro möglich. Im Gegensatz zu einer Fondslösung erhält der Anleger sein eigenes Depot. Er sieht also jederzeit, auf welche Werte der Vermögensverwalter setzt und welche Veränderungen es in seinem Vermögen gibt. Die Struktur der anfallenden Kosten ist transparent. Die Lösung kann insgesamt mit Angeboten von Banken und Sparkassen mehr als konkurrieren.

Als Tippgeber Vertrieb ohne Lizenz möglich

Der Vermögensverwalter verfügt über eine Lizenz nach § 32 KWG, die ihn berechtigt zu beraten. Der Vermittler als Tippgeber muss keine eigenständige Lizenz dafür besitzen. Konto- und Depoteröffnung, Legitimierung, spätere Abrechnungen sowie das Reporting an den Kunden erfolgen vollständig online und automatisiert.

Die Plattform www.v-check.de ermöglicht Tippgebern aktuell den Zugang zu mehr als 100 Strategien von rund 40 Anbietern. Gleichzeitig kann die V-BANK als Marktführer unter Deutschlands Depotbanken für unabhängige Vermögensverwalter gezielt spezielle Lösungen vermitteln. Vielleicht sucht ein Vermittler für seine bestehenden und zukünftigen Kunden ein Sofortrenten- oder ein Ausbildungsstrategiedepot. Der Zuführer verhandelt dann direkt mit dem Vermögensverwalter die Höhe und Zahlungsweise der Tippgeberprovision. Diese bestreitet der Vermögensverwalter in der Regel aus seinem Honorar, das quartalsweise dem Depotinhaber belastet wird.

Eigene White-Label-Website

Ausgangspunkt zum Kauf der Strategieportfolios kann die eigene Internetseite des Vermittlers sein, an die sich die White-Label-Seite von V-CHECK anschließt. Die Gestaltung der Startseite bleibt dem jeweiligen Finanzmakler überlassen. Über die integrierte White-Label-Seite kann sich der Mandant später mit seinem Kunden-Login jederzeit über den aktuellen Stand seiner Investition informieren, das Depot aufstocken oder – bei Bedarf – auch wieder Anteile verkaufen. Bestandteil des umfassenden Unterstützungsmodells ist neben der Weitergabe von Muster-Tippgeberverträgen schließlich der Erfahrungsaustausch beim Marketing sowie die Unterstützung mit entsprechenden Materialien für den klassischen Direktkontakt oder die eigenen Social-Media-Kanäle.

Erfahrene Depotbank dahinter

Hinter V-CHECK mit ihrer Dienstleistung der digitalen Vermögensverwaltung und der White-Label-Technik steht die V-BANK als Depotbank. Ende 2020 betreute die Münchener Spezialbank Mandantengelder von über 450 bankenunabhängigen Vermögensverwaltern und Single Family Offices aus dem deutschsprachigen Raum in Höhe von 25,5 Mrd. Euro. 2020 wurde sie von Vermögensverwaltern zur besten Depotbank Deutschlands gewählt.

Diesen Artikel lesen Sie auch in AssCompact 03/2021, Seite 62 f., und in unserem ePaper.

Bild: © lovebeer – stock.adobe.com

Corinna Geser

Corinna Geser - Anmelden, um Kommentare verfassen zu können