Die Gesellschaften haben abermals ihre SFCR-Berichte nach dem Solvency-II-Regime vorgelegt. Im Rahmen des map-report 944 hat Franke und Bornberg die Daten ausgewertet. Zum ersten Mal haben die Analysten dabei auch die Schaden-/Unfallversicherung einbezogen. Berücksichtigt sind die nach verdienten Bruttobeiträgen 50 größten Gesellschaften dieser Sparte.

Stabiles Bild bei deutschen Versicherern

Laut den Analysten zeigt die Assekuranz hierzulande zehn Jahre nach Einführung von Solvency II ein stabiles Bild. So haben sich mit dem weitgehenden Wegfall der Solvency-II-Übergangsmaßnahmen die Unterschiede zwischen der aufsichtsrechtlichen SCR-Quote und der Basis-SCR-Quote auf ein historisches Minimum verringert. Die Quoten seien somit aussagekräftiger und direkter vergleichbar als zuvor. Die nur noch geringfügigen Unterschiede wertet Franke und Bornberg außerdem als Zeichen dafür, dass die Branche das Niedrigzinskapitel weitgehend abgeschlossen habe.

Quoten verschiedener Sparten nicht unmittelbar vergleichbar

Die Bedeckungsquoten seien laut Franke und Bornberg kein Rankinginstrument für die allgemeine Sicherheit eines Versicherers. Sie würden vielmehr zeigen, wie groß der vorhandene Kapitalpuffer im Verhältnis zu den aufsichtsrechtlich ermittelten, unternehmensspezifischen Risiken ist. Aus diesem Grund seien die Quoten verschiedener Sparten nicht unmittelbar vergleichbar.

So hätten Lebens- und Krankenversicherer typischerweise langfristige Verpflichtungen gegenüber Kunden. In der PKV seien außerdem Alterungsrückstellungen von großer Relevanz. Sachversicherer wiederum seien stärker von kurzfristig schwankenden Schadenverläufen geprägt.

„Niedrigere Bedeckungsquoten bei Sachversicherern bedeuten deshalb nicht automatisch, dass sie schlechter aufgestellt sind. Sie spiegeln oft vor allem wider, dass dort andere, volatilere und stärker schadengetriebene Risiken zu unterlegen sind als in der Lebens- und Krankenversicherung“, erklärt Reinhard Klages, Analyst des map-report.

Spannweite zwischen Unternehmen bleibt hoch

Nach wie vor ist eine breite Streuung zwischen den Versicherern in allen drei Sparten vorhanden. Die einzelnen Unternehmen sind recht unterschiedlich aufgestellt, was der Marktdurchschnitt aber verdecke, wie es von Franke und Bornberg dazu heißt.

Zinswende sorgt für verbesserte Solvenzlage der Lebensversicherer

Die Solvenzlage der Lebensversicherer hat sich deutlich verbessert. So hat sich die aufsichtsrechtliche SCR-Quote der Lebensversicherungsbranche (anrechenbare Eigenmittel im Verhältnis zum SCR inklusive Übergangsmaßnahmen) von 340,3 auf 409,3% erhöht. Den Ausschlag haben hier höhere Zinsen und günstigere Marktbedingungen für die Bewertung langfristiger Garantien gegeben.

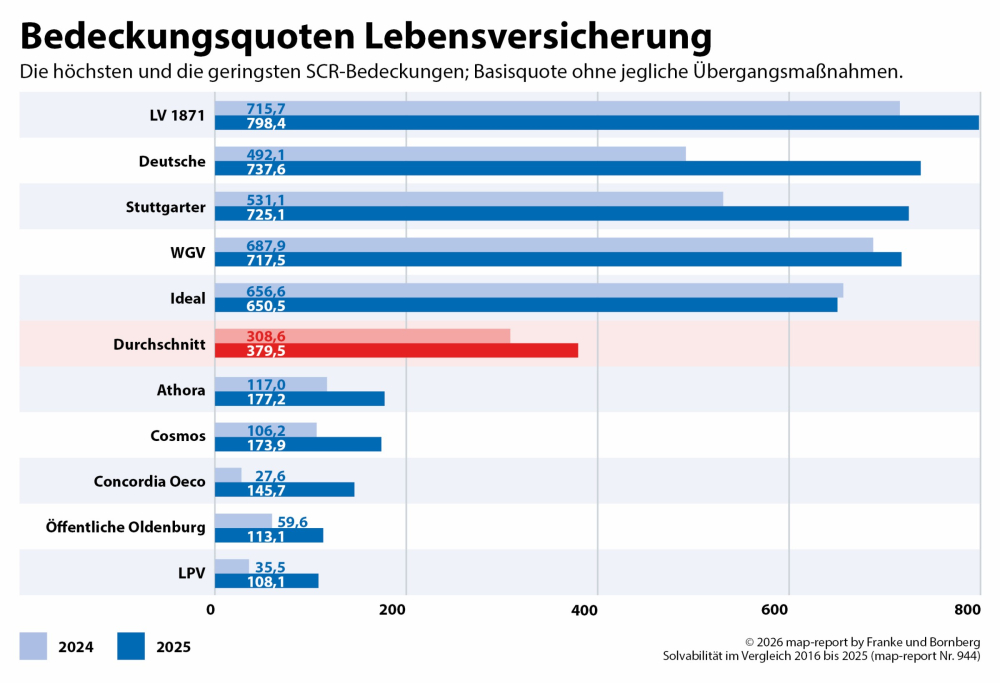

Die Basis-SCR-Quote (ohne Volatilitätsanpassung und Übergangsmaßnahmen) hat sich von 308,6 auf 379,5% verbessert. Die Differenz zur aufsichtsrechtlichen SCR-Quote beträgt nur noch 29,8 Prozentpunkte – vor 2024 lag sie häufig bei über 300, teils bei über 500 bis hin zu 1.100 Prozentpunkten. „Das Übergangshilfen-Kapitel ist damit de facto abgeschlossen“, schreiben die Analysten.

Erstmals seit 2016 kein Lebensversicherer unter der Mindestbedeckung

Erstmals seit Einführung von Solvency II findet sich kein Lebensversicherer unter der Schwelle von 100% – weder in der Basis-SCR noch in der Basis-MCR. Zum Vergleich: Bei der ersten SFCR-Berichterstattung 2016 hatten noch 21 Gesellschaften Schwierigkeiten, eine vollständige SCR-Bedeckung nachzuweisen. Im Vorjahr 2024 schrammten noch drei Anbieter an dieser Marke vorbei.

Die LV-Anbieter mit den höchsten und niedrigsten SCR-Bedeckungsquoten

Die Quoten der Lebensversicherer weisen weiterhin eine hohe Spannweite auf: Die niedrigsten aufsichtsrechtlichen Quoten (netto) verzeichnen Athora (202,9%), LPV (213,6%) und Neue Leben (232,4%). Die höchsten SCR-Bedeckungsquoten haben die LV 1871 (809,0%), die Stuttgarter (742,7%) und WGV (711,5%).

In der Basis-SCR führen LV 1871 (798,4%), die DLVAG Deutsche Lebensversicherungs-AG (737,6%) und die Stuttgarter (725,1%) die Liste an. Die niedrigsten Basisquoten weisen LPV (108,1%), Öffentliche Oldenburg (113,1%) und Concordia Oeco (145,7%) auf.

Private Krankenversicherer stabil aufgestellt

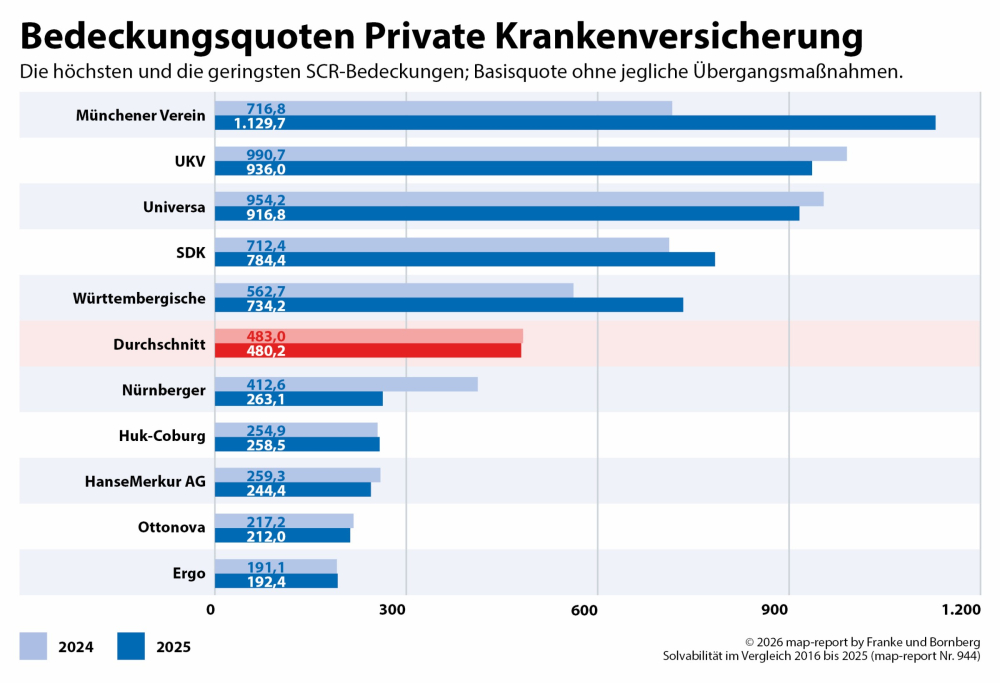

Bei den PKV-Anbietern liegt die Basis-SCR-Quote des Marktes mit 480,2% nahezu auf Vorjahresniveau von 483,0%. Die niedrigsten Quoten zeigen sich bei der ERGO (192,4%), Ottonova (212,0%) und der HanseMerkur (244,4%).

Die höchsten Quoten weisen der Münchener Verein (1.129,7%), UKV (936,0%) und die uniVersa (916,8 %) auf.

Die Bedeckungsquoten der Schaden-/Unfallversicherer

Die Basis-SCR-Quote der 50 größten Gesellschaften in der Schaden- und Unfallversicherung liegt im Marktdurchschnitt bei 248,8% (Vorjahr: 247,7%) und damit strukturell deutlich unter den Werten der Personenversicherungssparten. Die Spitzenreiter bilden die Württembergische Gemeinde-Versicherung (474,5%), HUK-Coburg VVaG (442,9%) und DEVK Eisenbahn (418,0%). Die niedrigsten Werte weisen Barmenia (123,5%), Rhion (128,7%) und Verti (152,0%) aus. (tik)

Lesen Sie auch: Sachversicherung: Naturgefahren kosten Versicherer 1,4 Mrd. Euro

- Anmelden, um Kommentare verfassen zu können

- 797 Aufrufe