Ein Artikel von Michael Albrecht, Hauptabteilungsleiter HA Makler- und Kooperationstarif bei der Barmenia

In Deutschland stehen zurzeit mehr als 45 Millionen Menschen im Berufsleben. Davon entfallen über 1,9 Millionen Menschen auf die Berufsgruppe der Beamten (Quelle: Statistisches Bundesamt), darunter rund 300.000 Beamtinnen und Beamte bei der Polizei und beim Zoll. Aufgrund der demografischen Entwicklung, der Krisenresilienz sowie des Aufgabenzuwachses wird sich diese Zahl mittelfristig deutlich erhöhen. In der Zielgruppe der Personen mit Beihilfeanspruch steckt somit ein erhebliches Potenzial, und Beamte zu versichern, ist sehr vielseitig. Darum ist es wichtig, Beamtenanwärter und Beamte individuell zu begleiten.

Staat beteiligt sich an Behandlungskosten

Wenn Staatsbedienstete erkranken, beteiligt sich ihr Dienstherr an den tatsächlichen Behandlungskosten. Dieser Zuschuss nennt sich Beihilfe. Die Beihilfe ist das eigenständige Krankenversicherungssystem der Beamtinnen und Beamten sowie Richterinnen und Richter. Für Soldatinnen und Soldaten – und teilweise auch Beamtinnen und Beamte in den Vollzugsdiensten – kann die Krankenversicherung auch in Form einer sogenannten Heilfürsorge oder truppenärztlichen Versorgung ausgestaltet sein. Aber auch wenn Beamtinnen und Beamte in der aktiven Dienstzeit noch Heilfürsorge erhalten, werden sie spätestens mit Eintritt in die Pension Beihilfe beziehen.

Wie hoch die Beihilfe ist, hängt davon ab, in welchem Bundesland die Staatsbediensteten arbeiten. In den meisten Fällen besteht ein Anspruch auf mindestens 50% der Krankheitskosten, im Pensionsalter sind es sogar 70%. Wenn Beamtinnen und Beamte eine Behandlung oder Vorsorgeuntersuchung zum Beispiel beim Arzt, Zahnarzt oder Heilpraktiker in Anspruch nehmen, bekommen sie nach der Behandlung eine Rechnung zugesendet. Diese Rechnung reichen sie dann bei ihrer Beihilfestelle ein. Die Beihilfe erstattet dann den versicherten Anteil. Da der Dienstherr von den Kosten aber nur einen prozentualen Anteil übernimmt, können erhebliche Restkosten anfallen.

Die noch offenen Kosten werden darum in der Regel über eine private Krankenversicherung abgesichert. Auch Ehe- oder Lebenspartner und –partnerinnen sowie eigene oder adoptierte Kinder können Beihilfe erhalten. Meist gilt hier ein Zuschuss von 70 bzw. 80%.

Einige Bundesländer bieten ihren Beamten auch eine sogenannte pauschale Beihilfe an. Der wichtigste Unterschied zur individuellen Beihilfe: Der Dienstherr beteiligt sich nicht mehr an den Krankheitskosten, sondern zahlt stattdessen einen Zuschuss zum Beitrag in der privaten oder gesetzlichen Krankenversicherung. Beamte mit pauschaler Beihilfe benötigen damit einen Versicherungsschutz, der 100% der Krankheitskosten umfasst. Die Entscheidung für eine Beihilfeart ist endgültig – ein späterer Wechsel von der pauschalen zur individuellen Beihilfe oder umgekehrt ist nicht möglich.

Private Krankenversicherung füllt die Lücke

Das gilt auch für Beamte, die Heilfürsorge beziehen, dann spätestens in der Pension.

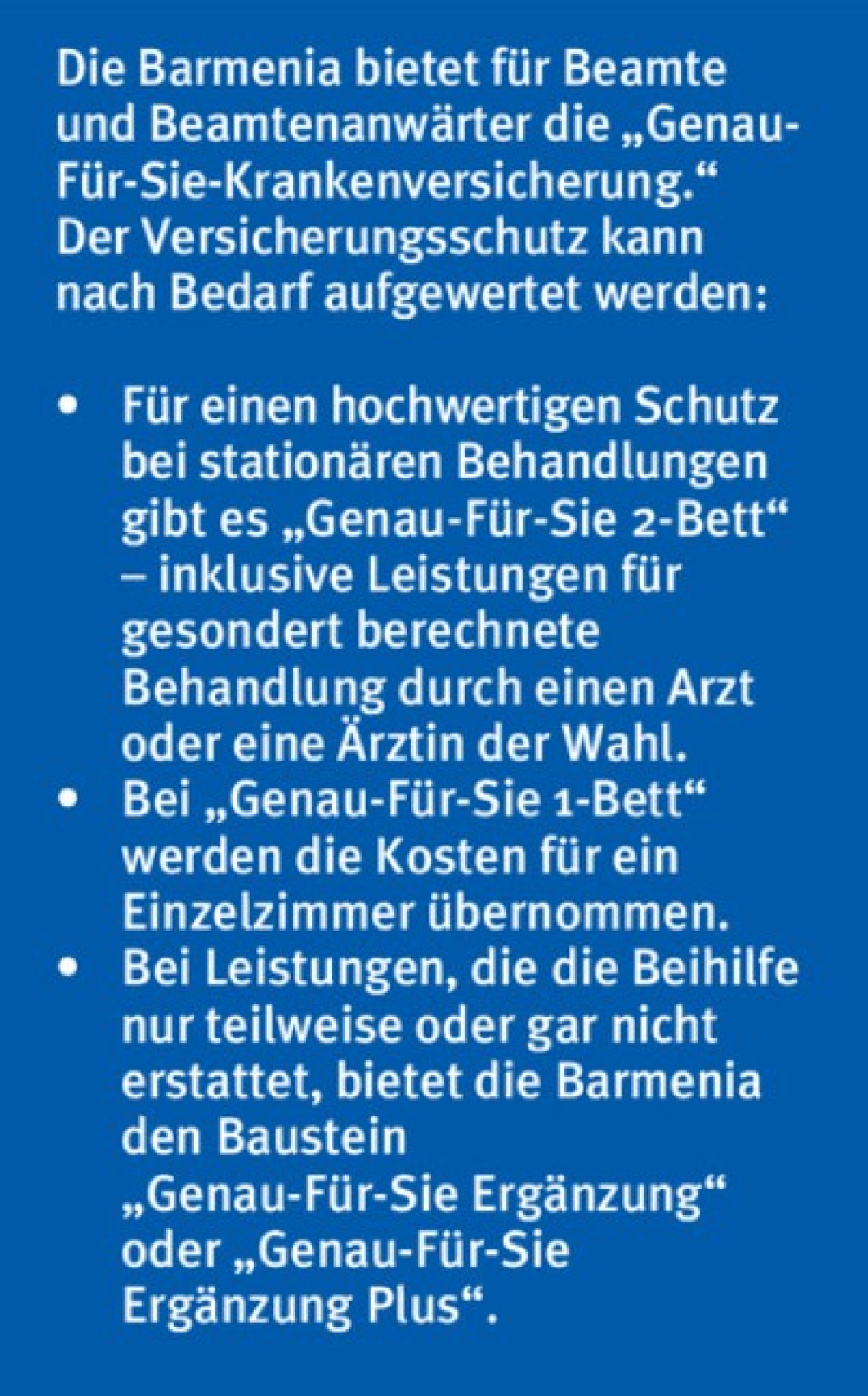

Viele private Krankenversicherer bieten Beamtinnen und Beamten sowie ihren Angehörigen einen Versicherungsschutz, der auf die Leistungen der Beihilfe zugeschnitten ist. Passend zum Beihilfesatz schließt die PKV dann die Lücke in der Absicherung zu 100%. Dabei ist von einem guten Standard- über einen Komfort- bis zum Top-Schutz alles möglich. Schon ein „schlanker“ PKV-Schutz bietet laut dem Verband der Privaten Krankenkassenversicherung e. V. (PKV) in der Regel mehr Leistungen als die gesetzliche Krankenversicherung (GKV) für Beamte.

Individuelle und flexible Lösungen sind wichtig

Für Beamtinnen und Beamte ist die Absicherung in der PKV flexibel: Da sich die Höhe der Beihilfe im Laufe des Lebens ändern kann, lässt sich der Versicherungsschutz jederzeit an die neue Situation anpassen. Mit der Pensionierung erhöht sich zum Beispiel der Beihilfesatz für Beamtinnen und Beamte. Der Versicherungsschutz in der privaten Krankenversicherung kann dann entsprechend angepasst und damit der Beitrag gesenkt werden. Im Alter reduzieren sich somit ihre Kosten für die Krankenversicherung. Auch der Wechsel in ein anderes Bundesland ist kein Problem, wenn die Versicherung mit ihren Produkten die verschiedenen Beihilfeverordnungen der Länder sowie des Bundes berücksichtigt. Zudem lassen sich auch sämtliche Familienmitglieder umfänglich absichern. Kinder von Beamtinnen und Beamten können je nach Versicherung ab der Geburt ohne Gesundheitsprüfung aufgenommen werden, und das bei niedrigeren Beiträgen.

Über die Grundleistung hinaus können Beamtenanwärter und Beamte zusätzlich optionale Leistungen wie eine ergänze Absicherung im Krankenhaus oder Ergänzungstarife zu verbleibenden Kosten bei der zahnärztlichen Behandlung hinzufügen. Falls keine Leistungen in Anspruch genommen werden, ist eine Beitragsrückerstattung möglich. So können Beamtenanwärterinnen und -anwärter schon im ersten leistungsfreien Jahr sechs Monatsbeiträge zurückerhalten. Kosten für die Vorsorgeuntersuchungen gefährden die Beitragsrückerstattung nicht. So lässt sich der Versicherungsschutz einfach über die gesamte Laufbahn an die eigenen Bedürfnisse anpassen.

Diesen Beitrag lesen Sie auch in AssCompact 10/2023 und in unserem ePaper.

Bild: © Robert Kneschke– stock.adobe.com

Michael Albrecht

Michael Albrecht - Anmelden, um Kommentare verfassen zu können