Ein Artikel von Volker Schmidt, Geschäftsführer der SEB Steuerberatungsgesellschaft GmbH, Steuerberater, Vereidigter Buchprüfer

Noch vor einigen Jahren galten sie eher als Fortbewegungsmittel für Ältere, inzwischen haben sich E-Bikes in der Breite der Bevölkerung durchgesetzt. Die elektrische Unterstützung ist auch bei Jüngeren willkommen. Der Fahrradboom während der Corona-Zeit hat auch den E-Bikes einen ordentlichen Absatzschub verliehen. Doch E-Bikes spielen keineswegs nur für Urlaub und Freizeit eine Rolle. Inzwischen radeln auch viele Tag für Tag damit zum Arbeitsplatz. Da stellt sich dann die Frage, ob sich Arbeitnehmer die Kosten fürs E-Bike mit dem Finanzamt teilen können oder ob vielleicht sogar der Arbeitgeber ein Rad zur Verfügung stellt?

Was gilt beim E-Bike generell?

Doch vorab eine Grenzziehung: Wo fängt das E-Bike an und wo hört es auf? Ein E-Bike, auch als Pedelec bezeichnet, ist ein Fahrrad, dessen integrierter Elektromotor den Fahrer bis zu einer Geschwindigkeit von 25 km/h unterstützt. Schafft der Motor mehr als diese Geschwindigkeit, braucht es ein Kennzeichen. Dann gelten die Regeln wie für jedes andere Elektrofahrzeug.

Nimmt ein Arbeitnehmer das E-Bike für den Weg zum Job, sitzt der Fiskus mit auf dem Sattel und leistet Unterstützung. Es gibt die Entfernungspauschale, die auch bei der Benutzung anderer Fahrzeuge gewährt wird. Sie beträgt 30 Cent pro Entfernungskilometer für die ersten 20 Kilometer. Ist die Strecke zum Arbeitsplatz weiter, gibt es ab dem 21. Kilometer 38 Cent.

Natürlich kann auch der Arbeitgeber ein E-Bike unentgeltlich zur Verfügung stellen, ähnlich wie das bei Dienstwagen der Fall ist. Viele Beschäftigte wollen sich mittlerweile klimafreundlich fortbewegen. Daher kommt das E-Bike als Arbeitgeberleistung zusätzlich zum Verdienst in einer wachsenden Zahl von Unternehmen ins Gespräch. Das E-Bike vom Arbeitgeber löst keine Hinzurechnung aus, sondern ist gänzlich steuer- und sozialversicherungsfrei. Dabei spielt es auch keine Rolle, ob das E-Bike vom Mitarbeiter für Betriebsfahrten, für Fahrten zwischen Wohnung und Arbeitsstätte oder auch für Privatfahrten genutzt wird.

Was gilt beim Leasing eines E-Bikes?

Etwas anders liegt der Fall, wenn der Arbeitgeber für seine Beschäftigten E-Bikes least und sie zu einem Teil an den Leasingkosten im Wege der Gehaltsumwandlung beteiligt. Solche Modelle finden zunehmend in modernen betrieblichen Versorgungskonzepten Eingang, die schon längst nicht mehr nur aus einer Betriebsrente bestehen, sondern ganz unterschiedliche Benefits kombinieren. Der Arbeitgeber übernimmt dann in solchen Fällen nicht die gesamten Kosten, sondern der Arbeitnehmer bringt über die Umwandlung eines Teils seines Gehaltes einen eigenen Finanzierungsbeitrag auf.

Das läuft dann beispielsweise wie folgt ab: Der Arbeitgeber schließt den Leasingvertrag für ein E-Bike, der Arbeitnehmer übernimmt die Leasingrate zuzüglich Versicherungsbeitrag im Wege der Entgeltumwandlung und der Arbeitgeber zahlt einen Zuschuss etwa in Höhe von 25 Euro. Der umgewandelte Gehaltsbestandteil bleibt dann steuer- und sozialversicherungsfrei. Allerdings müssen auf 1% von einem Viertel des Listenpreises Steuern und Sozialversicherungsbeiträge bezahlt werden.

Leasing gerade für untere Gehaltsgruppen attraktiv

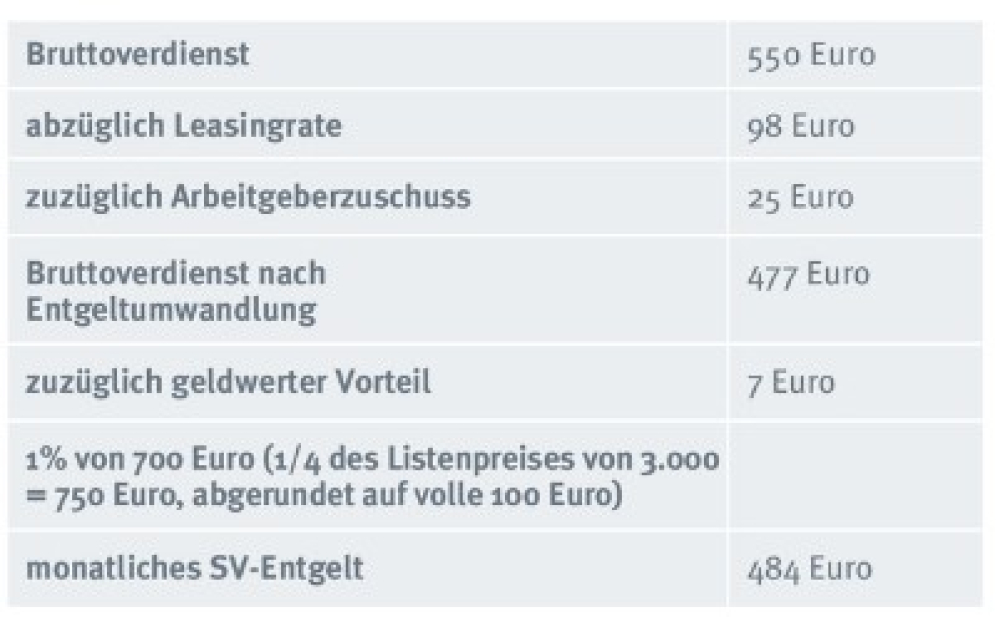

Das hat in bestimmten Situationen interessante „Nebenwirkungen“, wie ein Beispiel zeigt. Angenommen, der Listenpreis des E-Bikes beträgt 3.000 Euro. Daraus ergibt sich eine monatliche Leasingrate einschließlich Versicherungsschutz in Höhe von 98 Euro. Der Arbeitgeber zahlt einen Zuschuss von 25 Euro für den Arbeitnehmer, der einen Bruttoverdienst von 550 Euro erhält.

Das Arbeitsentgelt für die Sozialversicherung ermittelt sich wie folgt (siehe Tabelle):

Durch das E-Bike-Leasing und die damit verbundene Entgeltumwandlung liegt trotz eines vereinbarten Bruttoverdienstes von 550 Euro im Monat ein Minijob mit Verdienstgrenze vor.

Das „Jobrad“ eignet sich also nicht nur, um junge und gefragte IT-Entwickler mit interessanten Benefits ins Unternehmen zu locken, sondern kann auch in den unteren Gehaltsgruppen ein Argument bei der Gewinnung von zusätzlichen Beschäftigten sein. Jeder Arbeitgeber sollte also mal darüber nachdenken, wie solche Lösungen in sein Versorgungskonzept passen, vielleicht während einer Tour auf dem E-Bike.

Diesen Beitrag lesen Sie auch in AssCompact 10/2023 und in unserem ePaper.

Bild: © lucas – stock.adobe.com

Volker Schmidt

Volker Schmidt - Anmelden, um Kommentare verfassen zu können