Ein Artikel von Alexandra Weck, Head of Adviser Distribution der Fondsbank FFB

Alle, die Kapital anlegen, und vor allem ihre Berater leisten einen wichtigen Beitrag dazu, unsere Gesellschaft und Wirtschaft verantwortungsvoll zu transformieren. Für viele Berater bedeutet dies Neuland und gleichzeitig eine große Chance: Die Aufgabe, persönliche Anlageziele und globale Nachhaltigkeitsanliegen zu vereinen, bietet Profilierungschancen und eröffnet Neukundenpotenziale, vor allem unter jüngeren Anlegergruppen, denen Nachhaltigkeit nachweislich wichtig ist.

Schritt 1: Den Rechtsrahmen verstehen

Den rechtlichen Rahmen zu verstehen und in der eigenen Beratungstätigkeit anzuwenden, gehört künftig zum unverzichtbaren Handwerkszeug. Zentral sind dabei die Ergänzung zu MiFID II, die Taxonomie-Verordnung und die Offenlegungsverordnung.

MiFID II

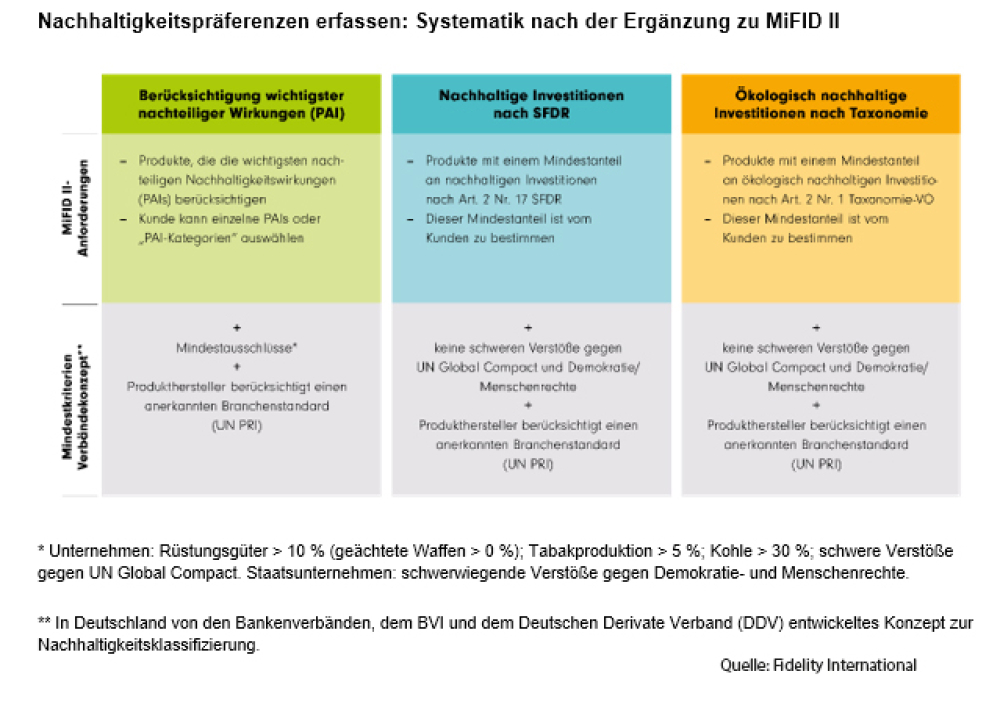

Der Ergänzung zu MiFID II zufolge müssen Anleger ab 02.08.2022 verpflichtend zu ihren Nachhaltigkeitspräferenzen befragt werden. Diese sind dann bei der Auswahl geeigneter Produkte zu berücksichtigen.

Grafik: Nachhaltigkeitspräferenzen erfassen

Systematik nach der Ergänzung zu MiFID II (Quelle: Fidelity International)

Taxonomie-Verordnung

Die Taxonomie-Verordnung (TaxVO) bewertet Nachhaltigkeitseigenschaften von Wirtschaftstätigkeiten. Vorerst liegen nur für zwei der sechs EU-Umweltziele (Klimaschutz und die Anpassung an den Klimawandel) Spezifikationen vor, zu denen unter anderem Grenzwerte formuliert wurden.

Offenlegungsverordnung (SFDR)

Die Offenlegungsverordnung (englisch: Sustainable Finance Disclosure Regulation, SFDR) fordert von Fondsgesellschaften, ihre Produkte einer von drei Kategorien (nach Artikel 6, Artikel 8, Artikel 9) zuzuordnen, und schafft damit eine gewisse Vergleichbarkeit. Auch haben Fondsgesellschaften in Verkaufsprospekten darüber zu informieren. Später werden unter anderem regelmäßige Berichte im Vorjahresvergleich zu Nachhaltigkeitsfaktoren (englisch: Principal Adverse Impact, PAI) verpflichtend.

Seite 1 Nachhaltigkeit in die Anlageberatung integrieren: Ein Wegweiser

Seite 2 Schritt 2: Nachhaltigkeitspräferenzen von Anlegern erfassen

Seite 3 Drei wesentliche Faktoren für die Beratung

Alexandra Weck

Alexandra Weck - Anmelden, um Kommentare verfassen zu können