Ein Artikel von Dr. Alexander Skorna, Geschäftsführer der Funk Consulting GmbH

Die Versicherbarkeit schwerer Risikobestände wie z. B. im Recycling, von Holz- und Sägewerken oder in der Galvanik steht zunehmend unter Druck. Aufgrund hoher Feuerschäden zogen sich immer mehr Versicherer aus diesen Segmenten zurück. Gleichzeitig sehen sich Risikomanager in diesen Branchen mit signifikanten Selbstbehalten konfrontiert. Die klassische Risikotransferstrategie über Versicherungsprämien greift immer weniger. Die Folge: Selbst modernisierte Bestandsanlagen finden kaum mehr Versicherungsschutz zu akzeptablen Bedingungen. Selbstbehalte von 250.000 bis 500.000 Euro je Schadenfall sind keine Ausnahme mehr – Tendenz steigend. Die Prämienentwicklung ist ebenfalls drastisch: In den letzten zehn Jahren haben sich die Beiträge teilweise vervierfacht.

Digitale Brandschutztechnologie als „Gamechanger“

Konventionelle Brandschutzmaßnahmen sind seit Jahren bekannt, in der Praxis jedoch nicht immer durchgängig umgesetzt. So sollten Lager- und Produktionsflächen in Brandabschnitte unterteilt werden – eine Selbstverständlichkeit zur Begrenzung der Feuerausbreitung im Schadenfall. Wo großflächige Sprinkleranlagen baulich oder technisch nicht umgesetzt werden können, ist die Installation stationärer Löschanlagen (z. B. Sprühflutanlagen, Wassernebel- oder CO₂-Löschsysteme) insbesondere in Bereichen mit hoher thermischer Belastung oder möglichem Funkenflug erforderlich. Ein ausreichender Sicherheitsabstand zwischen Brandlasten, geeignete, feuerbeständige Wand- und Dachmaterialien sowie rauchdichte Raumabschlüsse sind zwingend.

Ebenfalls zur Pflicht gehört ein strukturiertes Brandschutzkonzept, das u. a. regelmäßige Schulungen des Personals, klare Zuständigkeiten und dokumentierte Kontrollgänge umfasst. Die Praxis zeigt allerdings ein anderes Bild: Brandschutzmaßnahmen erfolgen oft reaktiv – etwa nach einer behördlichen Auflage oder einem Großschaden. Eine einheitliche Umsetzung der Empfehlungen ist selten gegeben. Bemängelt werden oft die fehlende Integration moderner Sensorik in bestehende Systeme, die allein auf Sichtkontrollen oder manuelle Eingriffe setzen.

Moderne Detektionssysteme gewinnen an Bedeutung, da sie – etwa auf Basis von Thermografie, KI-gestützter Mustererkennung oder Multisensorik – eine frühzeitige Branderkennung bereits im subkritischen Temperaturbereich ermöglichen, was einen entscheidenden Vorteil gegenüber klassischen punktuellen Brandmeldern darstellt. Kamerasysteme oder Multidetektoren mit KI-gestützter Signalverarbeitung erkennen Schwelbrände innerhalb weniger Sekunden und können gezielt Löschmaßnahmen aktivieren. Besonders wirkungsvoll sind dabei Kombinationen redundanter Technologien, z. B. die Verknüpfung von Rauch- und Wärmesensorik mit Videoanalyse. Die Integration solcher digitaler Systeme in konventionelle Brandschutzkonzepte – etwa durch das Zusammenspiel von Sprinkleranlagen mit optischer Detektion und automatisierten Löschtechniken – stellt derzeit einen wirksamen Schutzstandard dar. Bereits mit vergleichsweise überschaubaren Investitionen können signifikante Verbesserungen erzielt werden. Diese Form des „intelligenten Brandschutzes“ ist auch ein zentraler Baustein zur Sicherung der Versicherbarkeit von schwereren Risiken.

Virtuelle Captives und datenbasierte Selbstbehaltsstrategien

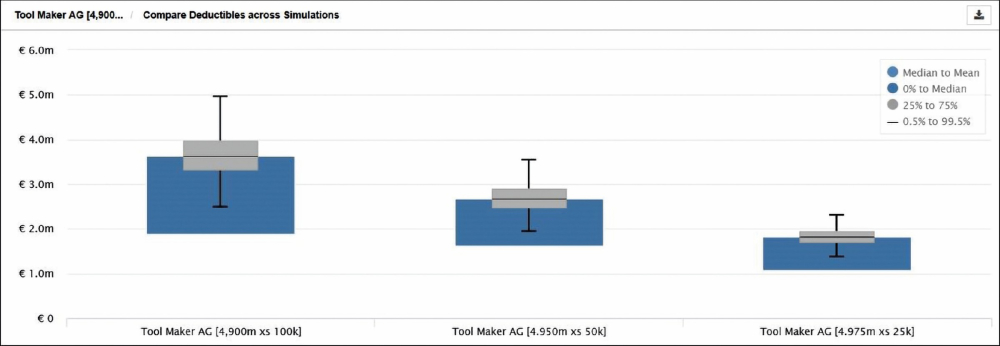

Neben der technischen Prävention müssen auch neue Wege der Risikofinanzierung beschritten werden. Klassische Versicherungsmodelle stoßen bei geringen Selbstbehalten und limitierten Kapazitäten an Grenzen. Ein derzeit oft diskutierter Ansatz ist die Einführung einer virtuellen Captive als hybrider konzeptioneller Mechanismus zur Risikofinanzierung inklusive Versicherungslösung. Insbesondere bei Selbstbehalten > 250.000 Euro je Standort und Prämienvolumen jenseits von 2,0 Mio. Euro in der Feuerversicherung kann ein solcher Ansatz ökonomisch sinnvoll sein – also können so die Gesamtrisikokosten reduziert werden. Um sicherzustellen, dass die gewählten Selbstbehaltsmodelle sowohl zur Risikotoleranz des Unternehmens als auch zur operativen Realität passen, bietet Funk mit der Softwarelösung des Partners Riskeeper kostenpflichtig eine strukturierte Selbstbehaltsoptimierung an. Dabei wird ein unternehmensspezifisches Simulationsmodell aufgebaut, das den Wirkungsgrad der aktuellen Selbstbehaltsstruktur analysiert. Auf Basis aktuarieller Methoden werden risikobezogene Selbstbehalte ermittelt, die sowohl die Budgetziele der Geschäftsführung und Vorstände als auch die Risikotragfähigkeit des Unternehmens berücksichtigen.

Die Methode schafft Transparenz über die tatsächlichen finanziellen Auswirkungen der Eigentragung und liefert objektive Entscheidungskriterien, auch bei sich wandelnden Marktbedingungen. Wie die Abbildung veranschaulicht, erhöht die beispielhafte Anhebung des Selbstbehalts von 25.000 Euro auf 100.000 Euro die Streuung der Schäden im Eigenbehalt und erzeugt Volatilität in der Bilanz. Die virtuelle Captive glättet maßgeblich die Volatilität aus Schäden in der Eigentragung über mehrere Perioden, sodass der Einfluss auf die Bilanz abgepuffert wird. So lassen sich langfristig tragfähige Schwellenwerte für Selbstbehalte und Empfehlungen zur Risikotragung ableiten – ein unverzichtbarer Baustein für Unternehmen, die ihre Total Cost of Risk nachhaltig optimieren möchten.

Für kleinere und mittlere Betriebe, die zu klein für eigene Lösungen sind, bieten sich branchenspezifische Verbands-Captives an. Über einen Pool können Risiken gemeinsam getragen, Prämien geglättet und eine professionelle Risikosteuerung standardisiert umgesetzt werden. Solche Modelle sind besonders attraktiv für Branchen mit homogener Risikostruktur. Auch hier gilt: Voraussetzung ist eine belastbare Datenbasis sowie eine technologische Grundsicherung zur Minimierung von Schadenfrequenz und -höhe.

Fazit: Vom Versicherungsnehmer zum aktiven Risikomanager

Wer heute noch passiv auf klassische Versicherungslösungen bei schweren Risiken wie Galvanik setzt, riskiert spätestens mit einem Schaden in Millionenhöhe signifikante Verschlechterungen seines Versicherungsschutzes. Die Zukunft gehört den Betrieben, die Risiken aktiv steuern – technologisch wie finanziell. Risikomanager sind damit nicht länger Verwalter von Versicherungsverträgen, sondern Architekten integrierter Sicherheits- und Finanzstrategien.

Lesen Sie auch: Effizienz trifft Empathie – im digitalen Vertrieb der Zukunft

Diesen Beitrag lesen Sie auch in AssCompact 08/2025 und in unserem ePaper.

Interessieren Sie sich für weitere Hintergrundartikel aus der Branche? Dann abonnieren Sie das monatliche Fachmagazin AssCompact – kostenfrei für Versicherungs- und Finanzmakler.

Alexander Skorna

Alexander Skorna - Anmelden, um Kommentare verfassen zu können

- 514 Aufrufe