Sie gilt zu Unrecht als trivial

Der Teufel steckt auch bei den Bedingungen einer Risikolebensversicherung im Detail und nur, wer weiß, wo, kann ihn sich zunutze machen. So differenzieren sich die Angebote beispielsweise über zusätzliche Leistungen aus wie Leistung bei schwerer Krankheit oder automatischem Versicherungsschutz für Kinder.

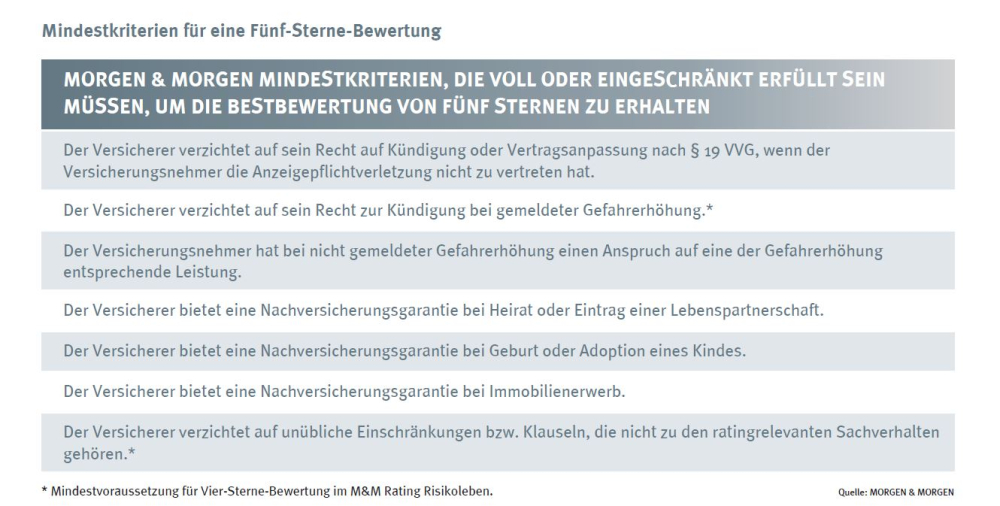

Zwei Aspekte machen grundsätzlich einen gravierenden Unterschied in der Qualität einer Risikolebensversicherung und sind daher auch Voraussetzung für eine top Bewertung im Rating: die Nachversicherungsgarantie und deren Höhe sowie der Verzicht auf Kündigung bei Gefahrerhöhung.

Bei der Nachversicherungsgarantie wird oft nur der erste, wenn auch wesentliche Schritt gegangen, nämlich ob es denn grundsätzlich bei relevanten Anlässen wie Heirat, Geburt eines Kindes oder bei Immobilienerwerb die Möglichkeit einer Nachversicherung gibt. Der weitere, tatsächlich noch wichtigere Schritt ist der Blick auf die möglichen Höhenanpassungen in der Nachversicherung. Die Nachversicherung macht tatsächlich nur Sinn, wenn unter dem Strich auch die Versicherungssumme ausreichend erhöht werden kann, und das bietet noch nicht einmal ein Drittel der Versicherer. Hier zeigt sich der Markt nämlich wie folgt: 17 von 65 Versicherern bieten mindestens einen Tarif an, der sich durch Nachversicherung in der ursprünglichen Versicherungshöhe mindestens verdoppeln lässt und mindestens um 50.000 Euro bei einer Nachversicherung erhöht werden kann.

Ein weiterer Aspekt ist der Verzicht auf Kündigung bei gemeldeter Gefahrerhöhung. Verzichtet der Versicherer hier auf sein Recht zu kündigen, ist das ein wichtiges Zugeständnis für Versicherte und Versicherungsnehmer. Sonst kann es nämlich bei absolut korrektem Verhalten – also der Meldung der erhöhten Gefahr durch den Versicherungsnehmer – ganz schnell aus sein mit dem Versicherungsschutz. Daher ist diese Klausel so besonders wichtig. 59 von 65 Versicherern machen zumindest in ihren Premiumtarifen keinen Gebrauch von ihrem Kündigungsrecht, passen aber gegebenenfalls die Leistung an. Daher gilt es, genau hinzuschauen und zu vergleichen, um wichtige Aspekte für Versicherungsnehmer herauszustellen.

Was am Point of Sale gefragt ist

Ein Blick in die anonymisierten Auswertungen aus den Berechnungsvorgaben in der Vergleichs- und Analysesoftware M&M Office zeigt, was am Point of Sale wirklich nachgefragt wird.

Das Alter der Risikolebensversicherungszielgruppe liegt im Bereich zwischen 30 und 40 Jahren – mit dem Peak bei 35 Jahren. Die häufigste Versicherungsdauer beträgt 20 Jahre, gefolgt von 15 und 25 Jahren.

Der gewählte Todesfallschutz verteilt sich in dem Bereich bis 1.000.000 Euro. Die beiden am häufigsten gerechneten Todesfallsummen sind 100.000 und 200.000 Euro. Danach wird der Todesfallschutz von 300.000 Euro, dichtgefolgt von 400.000 Euro, am häufigsten gewählt. Insgesamt zeigt sich die Risikolebensversicherung zunehmend als komplexes Beratungsfeld, in dem es Fachkompetenz und Orientierung braucht.

Bild oben: © sewcream – stock.adobe.com

Diesen Artikel lesen Sie auch in AssCompact 06/2021 und in unserem ePaper.

Seite 1 Risiko-LV: Hohes Bedingungsniveau und alles andere als trivial

Seite 2 Sie gilt zu Unrecht als trivial

Thorsten Saal

Thorsten Saal - Anmelden, um Kommentare verfassen zu können

- 2088 Aufrufe