Für viele Haushalte scheitert Wohneigentum nicht an der monatlichen Kreditrate, sondern am hohen Eigenkapital, das beim Kauf sofort nötig ist. Wer diese Anfangskosten nicht zu stemmen vermag, kann kein Eigentum erwerben – auch dann nicht, wenn die laufende Finanzierung eigentlich bezahlbar wäre.

Eine neue GREIX-Studie des Kiel Instituts für Weltwirtschaft beleuchtet die regionale Dimension der Erschwinglichkeit von Wohneigentum in Deutschland. Im Fokus steht, wie lange Haushalte in den einzelnen Kreisen sparen müssen, um das notwendige Eigenkapital aufzubringen. Laut dem Bericht „(H)ausquartiert: Regionale Unterschiede beim Zugang zu Wohneigentum“ zeigt auf, dass der Eigenkapitalbedarf die zentrale Hürde beim Zugang zu Wohneigentum darstellt. Die Berechnungen basieren auf einer Bruttosparquote von 20% des verfügbaren Einkommens und einem Zinssatz von 1,7%.

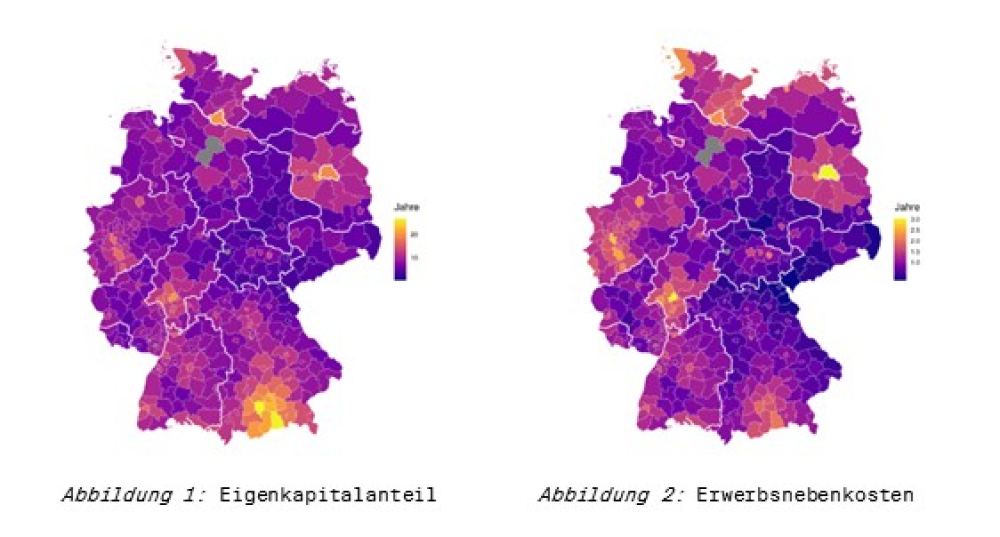

Mediane Sparzeit fürs Eigenkapital liegt bei 9,37 Jahren

Im Rahmen der Studie werden zwei Aspekte betrachtet: die gesamte Höhe des benötigten Eigenkapitals und der Anteil der Kaufnebenkosten daran. Im Zeitraum von 2015 bis 2024 betrug die Sparzeit im Median für das notwendige Eigenkapital beim Immobilienerwerb 9,37 Jahre. Hierbei gibt es große regionale Unterschiede. Der Analyse zufolge reicht die Spanne von 3,79 Jahren im Kyffhäuserkreis in Thüringen bis zu 27,55 Jahren im Landkreis Starnberg bei München. Abgesehen vom Landkreis Miesbach ergeben sich außerdem sehr hohe Werte für den Landkreis Miesbach (27,10 Jahre), den Landkreis München (23,20 Jahre) und den Landkreis Bad Tölz-Wolfratshausen (22,14 Jahre).

1,46 Jahre sparen für Erwerbsnebenkosten

Ein erheblicher Teil der Sparzeit entfällt dabei auf die Erwerbsnebenkosten als Teil der Einstiegshürde Eigenkapital. Hierzu zählen die Grunderwerbsteuer sowie Notar- und Grundbuchkosten. Im Median entfallen auf diese Kosten 1,46 Jahre der Sparzeit und damit über 15% des gesamten Eigenkapitalbedarfs.

Große regionale Unterschiede bei Erwerbsnebenkosten

Die Grunderwerbsteuer legen die Bundesländer fest. Hieraus ergeben sich laut GREIX-Analyse Belastungsunterschiede für angehende Immobilienkäufer, die nicht allein auf die Marktpreise zurückzuführen sind.

Bei der ausschließlichen Betrachtung der Erwerbsnebenkosten ergibt sich eine andere regionale Verteilung. So reicht die Spanne der Sparzeit von 0,62 Jahren im Vogtlandkreis bis zu 3,41 Jahren in Frankfurt am Main. Ebenfalls hohe Werte sind in Berlin (3,39 Jahre), Düsseldorf (3,07 Jahre), Potsdam (2,89 Jahre) und Köln (2,84 Jahre) zu verzeichnen.

„Die regionale Karte sieht anders aus, wenn man nur auf die Erwerbsnebenkosten schaut. Während bei der Gesamthürde hochpreisige Regionen rund um die bayerische Landeshauptstadt München vorne stehen, rücken bei den Nebenkosten teure Städte aus Bundesländern mit hohen Grunderwerbsteuern nach vorne wie Berlin, Düsseldorf oder Frankfurt. Dies zeigt eine zusätzliche regionale Ungleichheit bei den Nebenkosten“, erklärt Jonas Zdrzalek, GREIX-Projektleiter am Kiel Institut für Weltwirtschaft.

„Unsere Studie zeigt anschaulich, wie stark die unterschiedliche Grunderwerbsteuer das regionale Bild verändert. Ein Teil der Hürde entsteht nicht nur durch Preise, sondern auch durch politisch gesetzte Nebenkosten“, so Zdrzalek weiter. Für Haushalte ohne Vermögen sei dies besonders relevant, da diese Kosten sofort anfallen würden.

Wo die Politik ansetzen könnte

Mögliche Hebel, um den Zugang zu Wohneigentum zu vereinfachen, sind insbesondere die einmaligen Erwerbsnebenkosten. Hier liege laut Studie ein eher kurzfristig beeinflussbarer Hebel als beim Preisniveau selbst. (tik)

Lesen Sie außerdem:

- Anmelden, um Kommentare verfassen zu können

- 146 Aufrufe