Ein Artikel von Knut Besold, Partner, Giulia Pasqui, Senior Managerin, und Georg-Friedrich Schneider, Senior Associate bei KPMG im Bereich Financial Services

Die Zukunft der Mobilität wird das Geschäft von Maklern und Versicherern verändern. Um das zu verstehen, zunächst ein Blick in die Vergangenheit: Schon vor einigen Jahren wurden erste Kooperationen von Versicherungsunternehmen mit Autoherstellern und Mobilitätsanbietern bekannt. Oft erhalten diese Nachrichten international große Aufmerksamkeit, und das zu Recht. Denn solche länder- und branchenübergreifenden Allianzen stellen eine Zeitenwende dar, umfassen sie doch oft sowohl die Entwicklung von Versicherungsprodukten als auch die Mitwirkung beim Aufbau von Ökosystemen für Forschung und mehr.

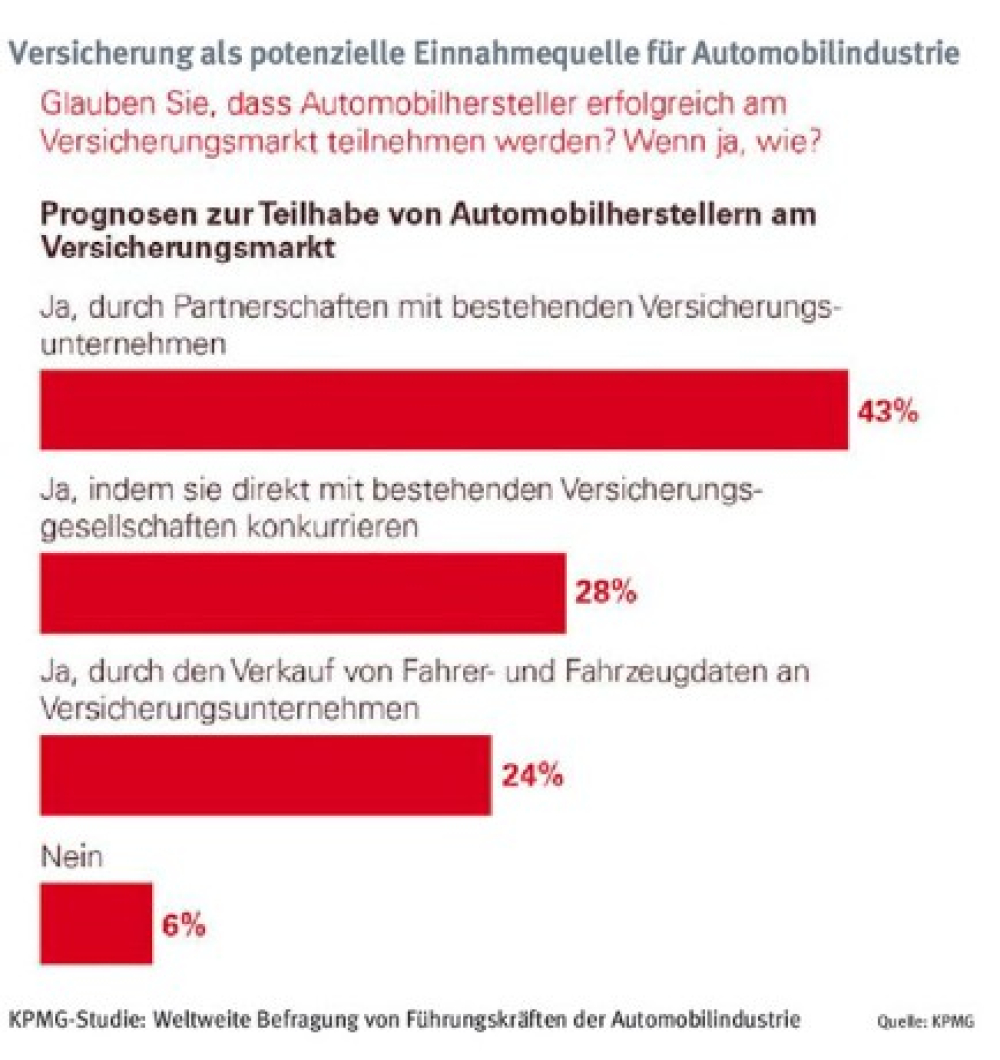

Aus Sicht von Versicherern bedeutet das: Die Wahrscheinlichkeit, dass die Autobauer dieses Modell ausbauen und auf Deutschland übertragen, ist hoch. In einer weltweiten Umfrage von KPMG unter Führungskräften aus der Automobilindustrie (siehe Grafik) gaben 43% der Befragten an, dass die Hersteller durch Partnerschaften mit Versicherern am Kfz-Versicherungsmarkt partizipieren werden. Mehr als ein Viertel (28%) sagte, dass sie ohne Kooperationen in einen direkten Wettbewerb zu gehen beabsichtigen.

Aktuell sind das vielerorts noch Absichtserklärungen. Aber Kfz-Versicherungen sehen sich schon jetzt großen Veränderungen ausgesetzt, etwa einer massiven Kostensteigerung und perspektivisch sinkenden Autozulassungen.

Zwei Thesen

Für die Zukunft der Mobilität und ihren Einfluss auf Versicherer stellen wir zwei Thesen auf:

1. Marktumfeld: Kostensteigerungen und sinkende Autoverkaufszahlen werden den Kfz-Versicherungsmarkt nachhaltig verändern – Versicherer müssen ihr Geschäftsmodell weiterentwickeln, um wettbewerbsfähig zu bleiben.

2. Digitalisierung: Vernetzte, (teils) autonom fahrende und in einem digitalen Ökosystem verankerte Fahrzeuge werden schneller adaptiert als angenommen – Versicherer müssen die strategischen, technologischen und operativen Weichen für ein umfassendes Engagement in der Datenwirtschaft stellen. Anderenfalls büßen sie den Zugriff auf den Kern der Wertschöpfung ein.

Marktumfeld: Weniger Fahrzeuge, steigende Kosten

Mit 584 Fahrzeugen auf 1.000 Einwohner gehört Deutschland zu den Ländern mit der höchsten Pkw-Dichte, besagt der aktuelle Jahresbericht des europäischen Automobilverbands ACEA. Auch aufgrund der Sättigung des Marktes ist der Gesamtabsatz für Fahrzeuge tendenziell rückläufig: Wurden 2019 noch rund 3,4 Millionen Pkws verkauft, werden es laut Prognosen 2028 nur noch rund 2,5 Millionen Stück sein – Kfz-Versicherer sehen sich also mit einem schrumpfenden Markt konfrontiert.

Dazu kommt: Durch den Trend zu Mobility-as-a-Service ist die individuelle Mobilität stark im Wandel. Vor allem das Carsharing wird die Pkw-Nutzung weiter verändern. Es wird weniger zu versichernde Flotten geben. Neben Versicherern setzt dies insbesondere auch Makler unter Druck.

Steigende Kosten machen zusätzlich Druck

Parallel dazu steigen die Kosten für Kfz-Versicherer stark an: Laut dem deutschen Branchenverband GDV stehen jedem Euro Einnahmen etwa 1,10 Euro Ausgaben gegenüber. Das ist vor allem durch hohe Kosten begründet, die im vergangenen Jahr stärker gewachsen sind als die Einnahmen (6,7% Beitragswachstum und 12,7% Kostensteigerung).

Diese Kostensteigerung ist vor allem auf höhere Reparaturkosten zurückzuführen, die seit 2013 ein Gesamtwachstum von mehr als 70% aufweisen (die Inflation beläuft sich auf insgesamt plus 27,6% für diesen Zeitraum). Das wiederum ist laut dem GDV auf ein im Designschutz begründetes – Zitat – „Quasi-Monopol für sichtbare Ersatzteile“ zurückzuführen, dem der Gesetzgeber erst ab 2045 begegnet. Mit weiter steigenden Kosten ist also zu rechnen. Auch der Trend hin zur Elektromobilität und zum Kauf von Elektroautos wird die Kosten offensichtlich zumindest kurzfristig nicht senken – momentan liegen die Reparaturkosten für E-Autos ungefähr ein Drittel über denen herkömmlicher Verbrenner.

Versicherer müssen somit andere, neue Wege beschreiten, um sich von Konkurrenten abzuheben und ein am Markt einzigartiges Angebot zu machen.

Datengetriebenes Geschäftsmodell ist alternativlos

Um sich in einer auf absehbare Zeit vollständig vernetzten Automobilwirtschaft als unentbehrlicher Teil der Wertschöpfungskette zu positionieren, führt für Versicherer kein Weg an einem datengetriebenen Geschäftsmodell vorbei.

Der Zugang zu diesen Daten war lange nicht einfach zu erlangen, da die großen, marktbeherrschenden Autohersteller (OEMs) diese ungern mit anderen teilen. Das wird sich nun dank des EU Data Acts ändern. Das Gesetz regelt die Nutzung der Daten zwischen Unternehmen, Nutzern oder Behörden. Er gibt die Kontrolle über die Daten vollständig in die Hände der Nutzer – diese können dann individuell entscheiden, welche Partei mit ihren Informationen arbeiten darf.

In der Praxis bedeutet das für Versicherer viele Veränderungen und Anstrengungen – die technischen Schnittstellen zu den Herstellern und zu nachgelagerter Infrastruktur sind noch gar nicht vorhanden. Außerdem müssen Kunden der Verarbeitung ihrer Daten weiterhin zustimmen. Am Beispiel des Telematik-Marktes zeigt sich jedoch, dass insbesondere deutsche Kunden Vorbehalte haben, wenn es um die Verwendung ihrer Daten geht. Versicherer müssen hier viel transparenter werden und die Verwendung ihrer Daten gut erklären.

Der EU Data Act ist eine große Chance für Versicherer – sollten sie diese nicht nutzen, drohen sie zu austauschbaren Risikoträgern degradiert zu werden. Das Fazit lautet daher: Einige Marktveränderungen für Versicherer sind offenkundig – andere laufen eher unter dem Radar, werden aber mindestens so mächtig sein. Die Ambitionen der OEMs im Versicherungsmarkt werden Kfz-Versicherer unter enormen Entscheidungsdruck setzen. Der Weg steuert auf eine Gabelung zu: sich durch ein ambitioniertes, datengetriebenes Geschäftsmodell unentbehrlich zu machen – oder peu à peu an Bedeutung zu verlieren.

Diesen Beitrag lesen Sie auch in AssCompact 03/2024 und in unserem ePaper.

Bild: © vegefox.com - stock.adobe.com; Grafik: © KPMG

- Anmelden, um Kommentare verfassen zu können