Die notwendige Ergänzung sowie der finanzielle Puffer für spätere Erhöhungen

Sofort beginnender BU-Sparplan mit BU-Airbag: Dieser schließt zusammen mit der BU-Rente fürs Alter die Versorgungslücken, die infolge des Wegfalls oder der Reduzierung von regelmäßigen Einzahlungen in traditionelle Altersvorsorgeprodukte, die gesetzliche Rentenversicherung oder das Versorgungswerk entstehen. Der integrierte BU-Airbag bewirkt, dass der Sparbeitrag nach BU-Eintritt vom Versicherer sehr dynamisch weiter bespart wird. Die zusätzliche BU-Rente fürs Alter kann dadurch bewusst niedriger angesetzt werden. So entsteht bei dieser ein Spielraum für spätere dynamische Anpassungen und Erhöhungen. Der BU-Sparplan reduziert zudem die Risikokosten zugunsten einer verbesserten Altersvorsorge, auch wenn die BU nicht eintritt.

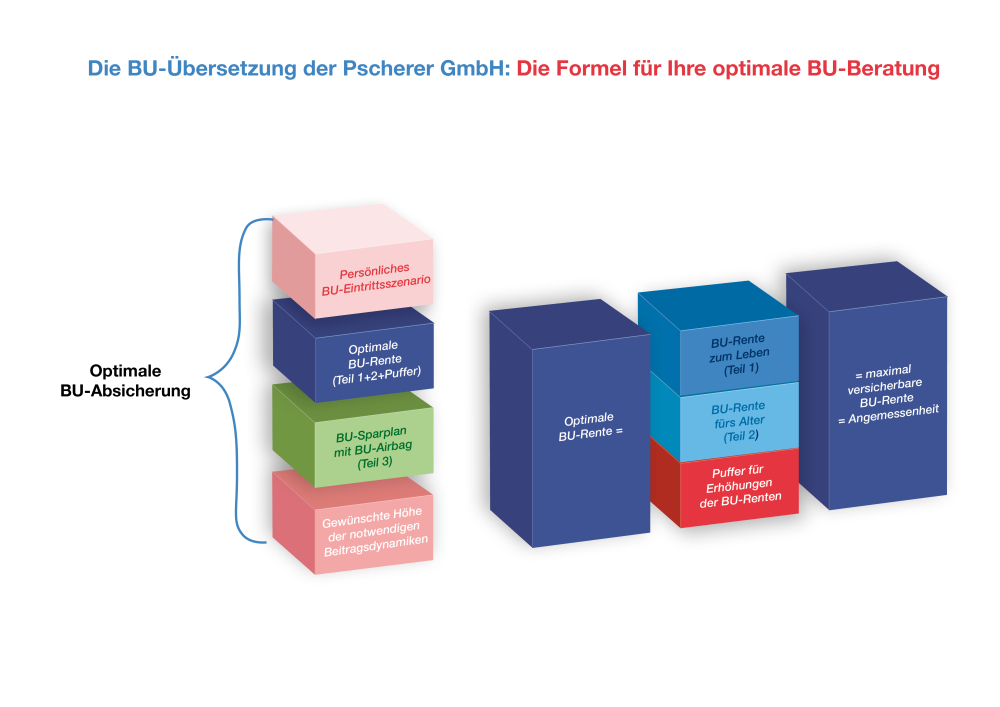

Die BU-Übersetzung einer bestehenden BU-Absicherung

Die BU-Übersetzung zeigt auf, ob, wie lange und in welcher Höhe die bestehende Absicherung, gerade auch im Alter, zur Verfügung steht. Die differenzierte Analyse bzw. Übersetzung ermöglicht eine transparente Darstellung des aktuellen Deckungsumfangs und identifiziert gezielt Optimierungspotenziale, etwa durch zukünftige dynamische Beitragsanpassungen, veränderte oder neu einzurichtende Sparraten und BU-Renten.

BU-Control

Das Konzept BU-Control sieht regelmäßige Überprüfungen und Simulationen vor, um sicherzustellen, dass die getroffenen Vereinbarungen auch künftig den individuellen Anforderungen entsprechen. Dies erfolgt beispielsweise alle drei Jahre oder bei signifikanten Lebensereignissen wie Karrierewechseln, Familienzuwachs oder langfristig veränderten wirtschaftlichen Rahmenbedingungen. Unsere Simulationstechniken ermöglichen schon bei der Erstanalyse einen „scharfen Blick“ auf zukünftige Einkommensszenarien, Vermögenssituationen und Altersversorgungsanwartschaften. So werden die Auswirkungen eines späteren BU-Eintritts realistisch prognostiziert. Die jährlich notwendigen Beitragsdynamisierungen bis zum späteren BU-Eintritt können in Verbindung mit unseren o. g. BU-Bausteinen im vorher festgelegten finanziellen Budget bleiben. Außerplanmäßige Anpassungen durch veränderte persönliche, gesetzliche und wirtschaftliche Rahmenbedingungen können durch niedrigere oder höhere Beitragsdynamisierungen einfach und ohne Risikoprüfung ausgeglichen werden. Notwendige größere Optimierungen können zeitnah nur durch Erhöhung des Sparbeitrags oder der BU-Rente erfolgen. Dies ist ggf. auch nur bei einer positiven Gesundheitsprüfung möglich. Hier zahlt sich dann ggf. eine Risikoreserve aus, die z. B. durch eine Erhöhung eines vorher vorsichtig bemessenen Risikoniveaus eingebracht werden könnte.

Ein integriertes Konzept

Dieses flexible, zukunftsorientierte Konzept minimiert das Risiko von Versorgungslücken und einer Altersarmut und sichert so einen stabilen Lebensstandard über die gesamte Lebensspanne. Dank des innovativen BU-Professors (BU-Beratungsrechner) der Pscherer GmbH können bestehende Absicherungen endlich so übersetzt werden, dass die lebenslang notwendigen Einnahmen im Fall einer eintretenden BU sichtbar, bezahlbar und möglich werden. So können teure Über- und Unterversicherungen vermieden, Risikoprämien reduziert und Altersversorgungen optimiert werden. Das BU-Gutachten des BU-Professors deckt sämtliche Lücken auf, liefert nachvollziehbare Lösungsvorschläge und ist verständlich formuliert.

Lesen Sie auch: BU: Was muss der Versicherte im Leistungsfall beweisen?

Diesen Beitrag lesen Sie auch in AssCompact 07/2025 und in unserem ePaper

Seite 1 „Der BU-Professor“: Ein Leitfaden zur optimalen BU-Beratung

Seite 2 Die notwendige Ergänzung sowie der finanzielle Puffer für spätere Erhöhungen

Hans Helge Lingenberg

Hans Helge Lingenberg - Anmelden, um Kommentare verfassen zu können