Ein Artikel von Michael Kurtenbach, Vorstandsvorsitzender der Gothaer Lebensversicherung AG

Wer als Arbeitgeber – insbesondere vor dem Hintergrund des akuten Fachkräftemangels – auf dem Arbeitsmarkt überzeugen will, kommt an variablen Arbeitszeitmodellen nicht vorbei. Das gilt in zweierlei Hinsicht auch für Versicherungsunternehmen: Wichtig in der Rolle des Arbeitgebers sind flexible Arbeitszeitangebote für die Mitarbeitenden, in der Rolle des Produktanbieters aber auch flexible und an die Lebenssituation anpassbare Versicherungsprodukte für die Versicherungsnehmer und Versicherungsnehmerinnen.

Die Arbeit der Zukunft? Flexibel!

Eine aktuelle forsa-Studie im Auftrag der Gothaer hat die Bedürfnisse von abhängig Beschäftigten in der Arbeitswelt untersucht. Die Studie zeigt: Jeder dritte abhängig Beschäftigte in Deutschland zwischen 18 und 50 Jahren hat schon einmal seine Arbeitszeit reduziert. Zunehmend planen Arbeitnehmer und Arbeitnehmerinnen dies auch für ihre Zukunft: Insbesondere jüngere Menschen – nämlich 33% der 19- bis 29-Jährigen – wollen ihre Arbeitszeit zukünftig (weiter) reduzieren. Hingegen nehmen sich das nur 23% der 45- bis 50-Jährigen vor. Auch im Gothaer Konzern ist der Trend zu mehr Teilzeit spürbar: Während vor zehn Jahren noch jeder Fünfte in Teilzeit arbeitete, war es im Jahr 2022 bereits jeder Vierte. Unterschiede zwischen den Generationen zeigen sich auch bei der persönlichen Bedeutung der Arbeit: Nur 11% der jüngeren abhängig Beschäftigten zwischen 18 und 29 Jahren messen ihrer Arbeit einen sehr hohen Stellenwert bei. Bei den 45- bis 50-Jährigen sind es 19%.

Neben der Reduzierung der Arbeitszeit nehmen viele Beschäftigte auch Auszeiten von der Arbeit: Ein Drittel aller abhängig Beschäftigten weist in ihrer Erwerbshistorie Auszeiten von mindestens drei Monaten auf. Darunter sind deutlich mehr Frauen (39%) als Männer (19%). Hauptgrund für die Arbeitszeitreduktion als auch für vollständige Auszeiten ist mit deutlichem Abstand die Kindererziehung.

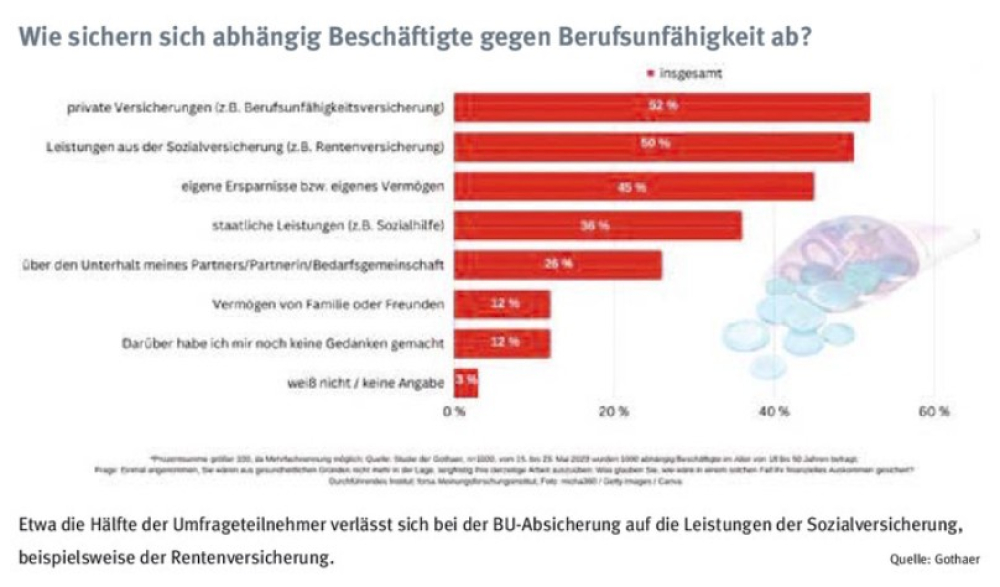

Die unterschätzten Auswirkungen der Berufsunfähigkeit

Als zweithäufigsten Grund für die Erwerbsunterbrechung nennen 23% der Befragten eine längere Krankheit. Um die finanziellen Einbußen auszugleichen, die im Falle einer Krankheit oder einer daraus resultierenden Berufsunfähigkeit entstehen können, greifen nur 52% aller Befragten auf eine private Absicherung, zum Beispiel durch eine Berufsunfähigkeitsversicherung (BU), zurück. 50% verlassen sich auf die Leistungen der Sozialversicherung, beispielsweise der Rentenversicherung. Doch das ist bekanntlich eine falsche Sicherheit und nach wie vor ein wichtiger Punkt in der Beratung. Schließlich gibt es eine staatliche Berufsunfähigkeitsrente nur noch für vor 1962 Geborene. Für alle anderen drohen ohne eine private Absicherung in Form einer Berufsunfähigkeitsversicherung oder eines Fähigkeitenschutzes erhebliche finanzielle Einbußen, wenn sie ihre Arbeitskraft verlieren.

Zeitgemäße Produkte müssen einerseits dieses finanzielle Risiko absichern, sich andererseits aber auch an die veränderte Arbeitswelt anpassen können. Deshalb bietet beispielsweise die neue Berufsunfähigkeitsversicherung der Gothaer eine Work-Life-Balance-Option, die den Versicherungsnehmern und -nehmerinnen maximale Flexibilität durch Beitragsanpassungen ermöglicht. Das bedeutet: Reduziert eine Versicherungsnehmerin oder ein Versicherungsnehmer die Arbeitszeit, kann auch die BU-Rente maximal im gleichen prozentualen Verhältnis abgesenkt werden. Damit sinkt gleichzeitig auch der Beitrag. Wird die Arbeitszeit erhöht, kann die BU-Rente ebenfalls im gleichen Verhältnis aufgestockt werden – ohne erneute Risikoprüfung. Die Anpassung ist beliebig oft bis zum Ende der Versicherungsdauer möglich.

Seite 1 Berufsunfähigkeit absichern: neue Arbeitswelt und Anforderungen

Seite 2 Mitarbeiter mit ganzheitlichen Vorsorgekonzepten überzeugen

Michael Kurtenbach

Michael Kurtenbach - Anmelden, um Kommentare verfassen zu können