37%, also mehr als jeder dritte potenzielle Kunde, der in den letzten zwei Jahren Versicherungen neu abgeschlossen hat, haben sich davor auf einem Vergleichsportal informiert. Zu diesem Ergebnis kommt die aktuelle Trendstudie „Nutzung von Preisvergleichsportalen für Versicherungstarife“ von Nordlight Research und Valytics. In der Studie wurden Einstellungen und Motive von Versicherungskunden, die auf ihrer Customer Journey Vergleichsportale für Information und Abschluss nutzen, untersucht.

22% schließen Police über Portal ab

Zudem haben dann 22% ihre Police direkt über das Portal abgeschlossen. Dies entspreche einer Abschlussrate von 59%, heißt es von Nordlight Research und Valytics. Sachversicherungen wie Kfz, Privat-Haftpflicht oder Hausrat werden am häufigsten abgeschlossen. Jedoch kommt es auch bei Leben-Produkten und privaten Kranken- und Krankenzusatzversicherungen zu Abschlüssen über die Portale. Nordlight Research und Valytics schließen aus den Ergebnissen, dass die Produktgeber mit Blick auf ihre Vertriebsstrategien gut beraten seien, die wachsende Bedeutung der Vergleichsportale als Informations- und als Abschlusskanal zu berücksichtigen und die Motive der Zielgruppe der Portalnutzer differenziert zu verstehen.

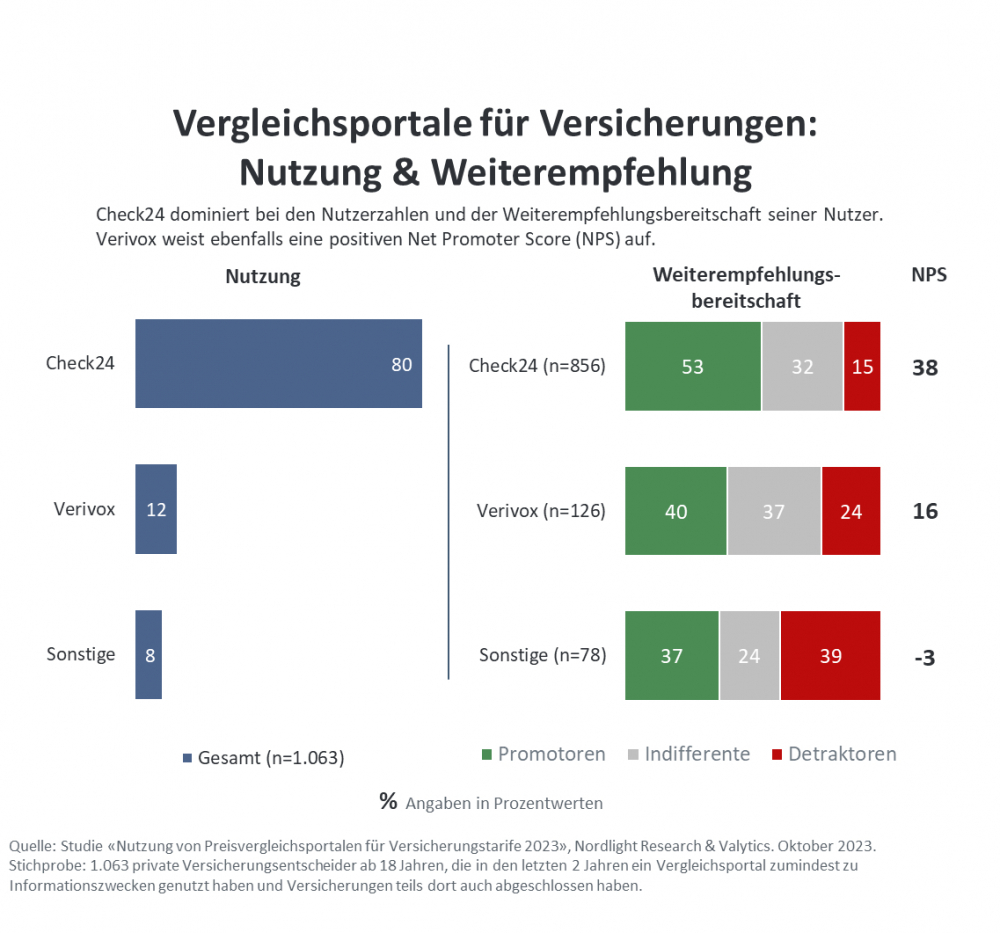

Check24 bei Nutzerzahlen, Abschlussraten und Weiterempfehlung vorne

Was Nutzerzahlen, Abschlussraten und Weiterempfehlungsbereitschaft angeht, liegt das Vergleichsportal CHECK24 bei den portalaffinen Versicherungskunden ganz vorne. Mit deutlichem Abstand folgt Verivox. CHECK24 erzielt einen Net Promoter Score (NPS) von 38, Verivox liegt bei 16 Punkten (NPS = Verhältniswert von Promotoren/Aktive Weiterempfehler, Passive und Detraktoren/Kritiker). Zumeist gelangen die Nutzer direkt, also etwa über Eingabe der Internetadresse im Browser, auf die Vergleichsportale für Versicherungstarife. Vergleichsweise seltener geschieht dies über Links auf anderen besuchten Internetseiten (Suchmaschinen, Themenseiten etc.).

Drei Gründe, warum Versicherungskunden Online-Vergleichsportale nutzen

Aber warum nutzen Versicherungskunden eigentlich Online-Vergleichsportale? Auch das haben Nordlight Research und Valytics untersucht und drei Gründe herausgefunden:

- Beim Abschluss von Versicherungen soll Zeit gespart werden.

- Der Portalbesuch ist bereits eine etablierte Gewohnheit bei der Suche nach Versicherungen.

- Beim Direktabschluss von Versicherungen über Vergleichsportale soll Geld gespart werden.

Eine weitere Motivation zum Direktabschluss von Versicherungen auf einem Vergleichsportal ist neben der Einschätzung, dort das beste und günstigste Angebot gefunden zu haben, noch die hohe Bequemlichkeit. Denn mit wenigen Klicks kann eine Versicherung erworben werden.

Nutzer sind unterschiedlich

Und nicht alle Nutzer von Vergleichsportalen sind gleich. Daher sollten Versicherer sie im Rahmen ihrer Vertriebsstrategien differenziert betrachten und berücksichtigen. Die Studie zeigt z. B., dass es Unterschiede zwischen denjenigen gibt, die sich vor dem Versicherungsabschluss auf Vergleichsportalen lediglich informieren, und denen, die dort auch ihre Policen abschließen.

Versicherungskunden, die Vergleichsportale nutzen, vertrauen deren Empfehlungen im Sinne eines neutralen Marktüberblicks in hohem Maße, heißt es außerdem aus der Studie – wenn auch nicht völlig uneingeschränkt. Meist werden dann auch die Produkte gewählt, die im Anbietervergleich weit vorne landen. Beim Abschluss ist der Studie gemäß dann aber trotz einer grundsätzlich hohen Preissensitivität der Portalnutzer nicht nur die Prämie wichtig, sondern auch der Wunsch nach einem möglichst umfassenden Versicherungsschutz und das Preis-Leistungs-Verhältnis.

Konsequente Vernetzung aller Vertriebskanäle

„Online-Vergleichsportale bedienen mit zunehmendem Erfolg den Wunsch vieler Versicherungskunden nach mehr Einfachheit und Bequemlichkeit beim Versicherungsabschluss, und auch in den nachfolgenden Vertragsbeziehungen“, sagt Hans-Joachim Schütt, Managing Partner der Strategieberatung Valytics. „Zahlreiche Anbieter hinken hier mit ihren eigenen Strategien und Konzepten noch immer hinterher. Konsequente Vernetzung aller Vertriebskanäle (Omnikanal), Nutzung neuer Technologien und KI sowie ein effizientes, friktionsloses Zusammenspiel mit dem personellen Vertrieb sind hier wichtige Stellschrauben.“

Wie viel Markenbekanntheit ausmacht

Interessant ist auch die Betrachtung der subjektiven Erinnerung der Portalnutzer in der Studie: Hier sind ALLIANZ und HUKCoburg aktuell die Anbieter mit der stärksten Präsenz auf den Online-Vergleichsportalen. Mit Abstand folgen: AXA, ERGO, DEVK, ADAC und weitere. Was beachtet werden sollte: Das Erinnerungsbild der Nutzer ist stark geprägt von ihrer subjektiven Erwartungshaltung und der Markenbekanntheit. Die HUKCoburg war zum Untersuchungszeitpunkt auf den Vergleichsportalen gar nicht mit einem Preis gelistet, so Nordlight Research und Valytics. Das wiederum heißt: Die Nutzer gehen fälschlicherweise einfach davon aus, dass gerade als preisgünstig bekannte Anbieter wie die HUK bei ihren Portalbesuchen auch mit konkretem Angebot vertreten gewesen sein müssten, obwohl sie dort zum Untersuchungszeitpunkt faktisch nicht auftauchen.

Geht es nur noch mit oder auch ohne Vergleichsportale?

„Die generelle Frage, ob es zukünftig nur noch mit oder auch ohne Vergleichsportale geht, muss jede Versicherungsgesellschaft im Rahmen ihrer Gesamtstrategie für sich selbst beantworten“, meint der Marktexperte Hans-Joachim Schütt von Valytics. „Fest steht jedoch: Vergleichsportale für Finanzdienstleistungen haben sich mittlerweile einen festen Platz in der Customer Journey vieler Kunden erarbeitet und der Versicherungsbranche in puncto Digitalisierung und Kundenorientierung einiges vorgemacht.“

Über die Studie

Für die aktuelle Trendstudie «Nutzung von Preisvergleichsportalen für Versicherungstarife» des Marktforschungsinstituts Nordlight Research in Zusammenarbeit mit der auf den Versicherungsmarkt spezialisierten Strategieberatung Valytics wurden mehr als 1.000 private Versicherungskunden ab 18 Jahren repräsentativ zur Nutzung von Vergleichsportalen und zu ihren Nutzungsmotiven befragt. Sie hatten in den letzten zwei Jahren eine Versicherung neu abgeschlossen oder waren gewechselt und haben sich dabei auf einem Vergleichsportal zumindest informiert. Ausführlich differenziert wird dabei nach unterschiedlichen Nutzergruppen, Nutzungsanlässen und Versicherungssparten sowie nach der Stellung der Vergleichsportale im Gesamtmix der präferierten Informations- und Abschlusswege der Kunden. Darüber hinaus werden die unterschiedlichen Größen der Versicherungsgesellschaften und das portalspezifische bzw. portalunabhängige Abschlussverhalten von deren Zielgruppen beachtet. (lg)

Bild: © oum – stock.adobe.com; Grafik: © Nordlight Research und Valytics