Risikolebensversicherung: „Solide“ Tarife, aber da geht noch mehr

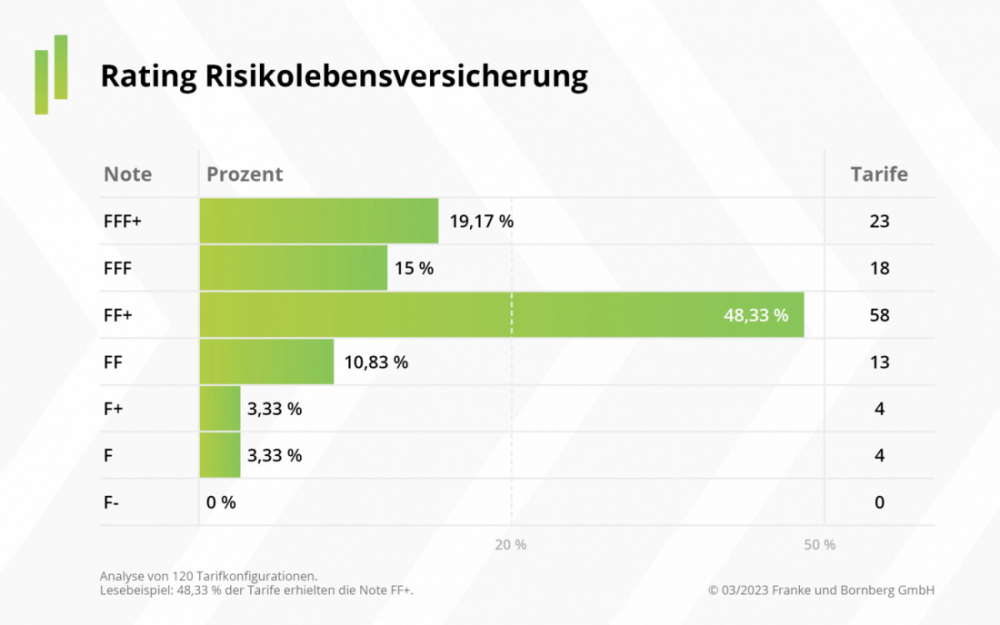

Bei der Neuauflage ihres Ratings zur Risikolebensversicherung (RLV) hat die Franke und Bornberg GmbH insgesamt 23 Tarifen (19,17%) von 15 Anbietern ein hervorragendes Ergebnis bescheinigt. Das sind deutlich mehr als beim Erstrating im Jahr 2020, als nur 3,7% der Tarife die Bestnote FFF+ erhielten – eine insgesamt erfreuliche Entwicklung, wie die Ratingagentur mitteilt.

Analysten ermutigen Versicherer zur Tarifverbesserung

Trotzdem sieht Michael Franke, Gründer und Gesellschafter-Geschäftsführer bei Franke und Bornberg, Handlungsbedarf. In den letzten Jahren gab es eine regelrechte Talfahrt bei den Neuverträgen in der Risikolebensversicherung. Die Flaute im Immobiliengeschäft und die Rückkehr der Zinsen stehen hier im direkten Zusammenhang, werden Risikolebensversicherungen doch oft parallel zu einer Immobilienfinanzierung abgeschlossen. Und Besserung ist aktuell noch nicht in Sicht. Die Versicherer sollten die Zeit des Rücklaufs nutzen, um ihre Tarife noch kundenfreundlicher zu gestalten, so Franke. Damit könnten sie sich eine gute Startposition sichern, wenn die Nachfrage wieder anziehe. „Der beste Zeitpunkt für einen Relaunch der Risikolebensversicherung ist jetzt.“

Tarifliche Vielfalt und Flexibilität punktet im Rating

Für das aktuelle Rating hat die Ratingagentur als Orientierungshilfe für Versicherer, Vermittler und Verbraucher nach nur zwei Jahren die Kriterien angepasst. Neben der Einführung drei neuer Kriterien – Leistung bei Tod im Ausland, Leistung bei Unfalltod und Sofortleistung – ist auch die Gewichtung neu verteilt worden. Diesmal setze das Rating noch stärker auf tarifliche Vielfalt und Flexibilität, so die Analysten. Demnach konnten Anbieter, die flexible Verlängerungsoptionen anbieten, höher punkten. Andere Ratingkriterien dagegen fielen etwas weniger in die Gewichtung als noch im Jahr 2020.

Jeder fünfte Tarif hervorragend, die Mehrheit im Mittelfeld

Insgesamt wurden 120 Tarife von 59 Versicherern untersucht. Neben den 23 Tarifen, die sich für die Bestnote „hervorragend“ (FFF+) qualifizieren konnten, erreichten 18 Tarife die nächsthöchste Bewertung „sehr gut“ (FFF). Die meisten Tarife finden sich im Mittelfeld, während die Gruppe der Minderleister im Vergleich zum Erstrating deutlich kleiner ausfällt – so wurde die schlechteste Note „ungenügend“ (F-) kein einziges Mal vergeben (siehe Grafik). Damit bescheinigt die Ratingagentur der Risikolebensversicherung eine „solide Qualität“.

Versicherer hätten erkannt, dass billig allein noch keine Produktstrategie ausmache, so die Analysten. Zunehmend arbeite man an Produktfeatures für individuelle Problemlösungen, unter anderem flexiblere Optionen, Bausteinkonzepte und unterschiedliche Tarifausprägungen.

Doch noch nicht alle Versicherer haben sich der Herausforderung angenommen. „Der Mittelbau prägt noch immer das Qualitätsniveau der RLV. Hier ist mehr Ehrgeiz der Produktentwickler gefragt. Von einem Wettbewerb um Spitzenplatzierungen wie bei anderen biometrischen Risiken ist die RLV noch meilenweit entfernt“, bemängelt Franke.

Diese Versicherer wurden top bewertet

Die folgenden Gesellschaften (in alphabetischer Reihenfolge) haben es mit mindestens einem Tarif in die Spitzengruppe geschafft: Allianz, Baloise, Bund der Versicherten, Continentale, Cosmos, Dialog, Delta Direkt, EUROPA, HUK-Coburg (+ HUK24), LV 1871, Provinzial Rheinland, Signal Iduna, VRK, VPV und Zurich. (js)

Das komplette Rating kann hier eingesehen werden.

Bild: © mtrlin – stock.adobe.com