Laut den Statistiken der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) fielen im Jahr 2022 insgesamt 7,9 Mrd. Euro rechnungsmäßig gedeckte und sonstige Abschlussaufwendungen in der Lebensversicherung an. Das waren 8,6% der Bruttobeiträge. In der privaten Krankenversicherung mussten 6,5% der Bruttobeiträge für Abschlussaufwendungen aufgewendet werden, das waren gut 3 Mrd. Euro. In der Schaden-/Unfallversicherung weist die BaFin nur die Bruttoaufwendungen für den Versicherungsbetrieb gesamt in Höhe von 26,8 Mrd. Euro oder 25,8% der Beiträge aus. Davon wiederum dürfte der deutlich größte Anteil für Abschluss und Vertrieb angefallen sein.

Die Abschlussaufwendungen enthalten auch interne Kosten der Versicherer für ihre Vertriebsorganisation. Aber der größte Teil entfällt auf Vermittlervergütungen. In der Lebensversicherung zum Beispiel schätzt die BaFin deren Anteil auf mehr als zwei Drittel. Die Politik übt zunehmend Druck vor allem auf die Lebensversicherer aus, die Kosten zu senken. Das ist verständlich, denn jeder Kosten-Euro fehlt in der Anlage, in der Anlage-Rendite und am Ende in der Leistung für den Kunden. Das gefährdet die Akzeptanz von Versicherungen als Vorsorgeinstrument.

Demgegenüber brauchen Vermittler attraktive Vergütungen, um einen wirtschaftlichen Anreiz zur Kundenakquise, Beratung und Betreuung freiwillig abzuschließender Versicherungen zu haben. Überziehen Vermittler jedoch ihre Forderungen, dann leidet die Wettbewerbsfähigkeit der Versicherungsprodukte. Gerade in der Altersvorsorge buhlen unterschiedlichste Finanzdienstleister um das Geld der Kunden.

Umso wichtiger ist die Frage, welche Vertriebswege wie teuer sind. Die Versicherer selbst machen aus der Antwort auf diese Frage ein Geheimnis. Das mag vertriebspolitische Gründe haben, kann aber auch an fehlenden Daten aus dem Vertriebscontrolling liegen.

Mehrfachvermittler laut BaFin besonders teuer

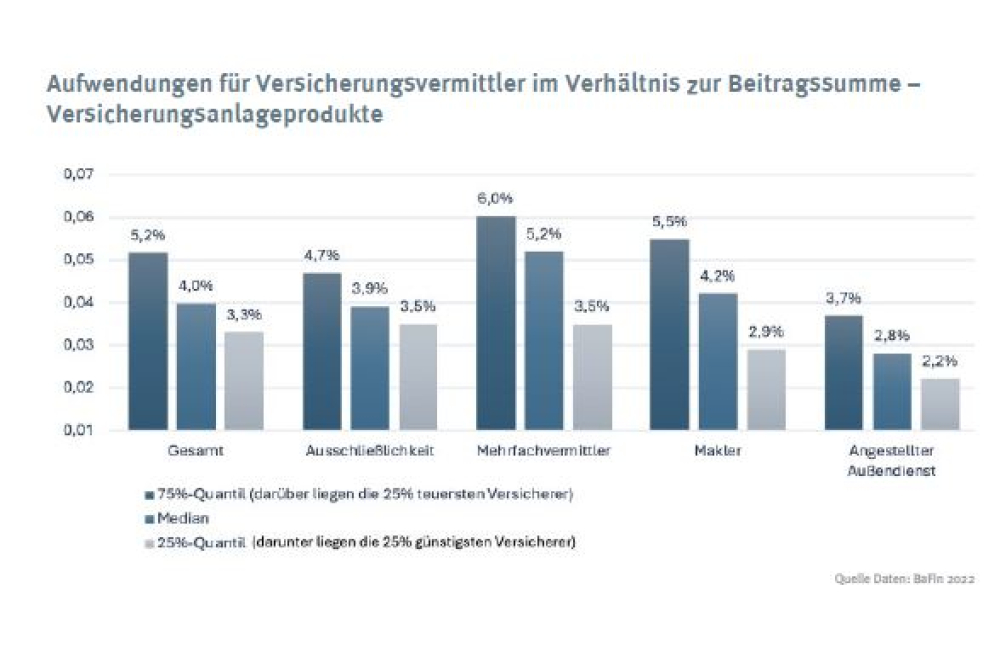

Für die Lebensversicherung hat die BaFin 2022 Kostenanalysen der Vertriebswege veröffentlicht. Danach wird das Neugeschäft in der Lebensversicherung im Median (das ist der mittlere Wert, bei dem gleich viele Werte größer und kleiner sind) für 4,0% der Beitragssumme eingekauft.

Am teuersten sind „Mehrfachvermittler“, worunter offenbar Mehrfachvertreter einschließlich in diesem Status tätiger Vertriebe und Banken zu verstehen sind. Hier liegen die Median-Kosten bei 5,2%. Der reine Maklervertrieb ist mit 4,2% deutlich günstiger. Nochmals weniger beansprucht der Ausschließlichkeitsvertretervertrieb mit 3,9% und der angestellte Außendienst mit 2,8%.

Auch die Ausschläge fallen in den einzelnen Vertriebswegen unterschiedlich aus. Die 25% teuersten Versicherer im Mehrfachvermittler-Vertriebsweg übersteigen 6,0% und im Maklervertrieb 5,5%. In den anderen Vertriebswegen liegen die Grenzen weitaus niedriger.

Bank- und Multikanalvertrieb führen zu hohen Abschlusskosten

Eine weitere Möglichkeit der Analyse der Vertriebswege-Kosten ist, die bilanziellen Abschlusskostenquoten sowie die jeweiligen Vertriebswegeschwerpunkte der Versicherer zueinander in Beziehung zu setzen. Hier zeigt sich ein leicht abweichendes Bild.

Der teuerste Vertriebsweg ist danach der Bank- und Sparkassenvertrieb mit durchschnittlich 5,4% Abschlusskostenquote (Median). Fast gleichauf liegt mit knapp 5,2% der Multikanalvertrieb. Dahinter verbergen sich Versicherer ohne einen vorherrschenden (mehr als 50%) ausmachenden Vertriebsweg. Möglicherweise ist das Vertriebsmanagement eines solchen Versicherers besonders aufwendig. Auch könnte hausinterne Konkurrenz der Vertriebswege die Abschlusskosten in die Höhe treiben.

Günstiger sind Direktversicherer (4,5%) sowie Lebensversicherer, die sich entweder auf den Maklervertrieb (4,9%) oder den Ausschließlichkeitsvertrieb (4,2%) konzentrieren.

Relativ am günstigsten erscheinen Run-off-Versicherer (4,2%). Das sind Lebensversicherer, die das aktive Neugeschäft eingestellt haben oder als Spezialversicherer stillgelegte Bestände kaufen. Abschlusskosten entstehen für neue Beitragssummen zum Beispiel durch dynamische Erhöhungen oder Zuzahlungen.