Ein Beitrag von Dr. Bernd Reinhold, Gründer und Geschäftsführer von Diabsurance

Die Absicherung der Arbeitskraft zählt zu den zentralen Themen der Personenversicherungen. Für Menschen mit Diabetes bleibt der Zugang zur Berufsunfähigkeitsversicherung (BU) jedoch weiterhin stark eingeschränkt. Dies betrifft sowohl Typ-1-DiabetikerInnen (umgangssprachlich: Jugenddiabetes) als auch Typ-2-DiabetikerInnen (Altersdiabetes).

Bessere Risikokontrolle dank neuer Technologien

Vielen Versicherern ist diese Kundengruppe weiterhin zu riskant. Wir bei Diabsurance sehen durch neue Technologien und Therapien, die es schon heute gibt bzw. die in den nächsten 10 bis 20 Jahren verfügbar werden, ein erhebliches Marktpotenzial. Moderne Medikamente (z.B. GLP-1-Rezeptoragonisten), kontinuierliche Glukosemessung (CGM) und automatisierte Insulinsysteme (AID) ermöglichen heute bereits eine deutlich bessere Stoffwechseleinstellung. Dadurch wird eine differenziertere Risikobewertung und bessere Risikokontrolle möglich – und Menschen mit gut eingestelltem Diabetes werden zu deutlich günstigeren Bedingungen versicherbar. Eine Neuevaluation der Risiken von diesen gut eingestellten DiabetikerInnen mit CGM-Sensoren wird gerade durchgeführt (Stand: April 2026).

In diesem Beitrag berichten wir von Diabsurance über die Ergebnisse einer von uns durchgeführten Umfrage unter Betroffenen mit Typ-1- und Typ-2-Diabetes zu Ihren Erfahrungen und Erwartungen rund um das Thema „Berufsunfähigkeitsversicherung und Diabetes“ (45 TeilnehmerInnen, Stand April 2026).

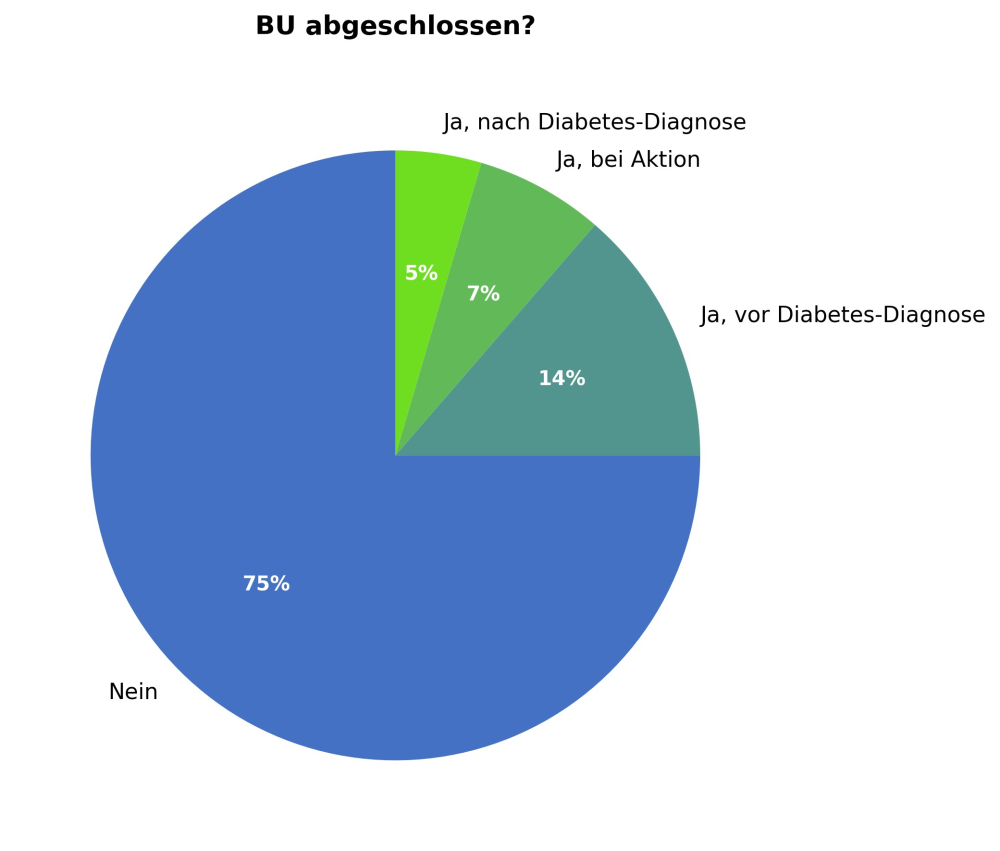

Kaum Zugang zur BU nach Diagnose „Diabetes“

85% der UmfrageteilnehmerInnen ist oder wäre eine BU-Absicherung wichtig. 75% der Befragten verfügen allerdings über keine Berufsunfähigkeitsversicherung (Abb. 1), obwohl Versuche dazu unternommen wurden. Von den verbleibenden 25% haben:

- nur 5% eine BU nach Ihrer Diabetes-Diagnose erhalten,

- 14% vor der Diabetesdiagnose abgeschlossen, oder

- über Kollektivverträge oder Aktionen ohne Gesundheitsprüfung eine BU erhalten (7%).

Dies deckt sich mit der derzeitigen Praxis der meisten Versicherer, Diabetes als hohes und schwer kalkulierbares Risiko einzustufen – mit der Folge von Ablehnungen oder sehr hohen Prämienzuschlägen (von 150 bis 200 %).

Hohe Bereitschaft für datenbasierte Risikobewertung

Gleichzeitig zeigt die Umfrage eine hohe Offenheit gegenüber Ansätzen vergleichbar einer Telematik-Versicherung im Kfz-Bereich: Fast 90% der Teilnehmer wären bereit, einen auf CGM-Daten (Continuous Glucose Monitoring) basierenden Risiko-Score berechnen zu lassen.

Dies ist insofern relevant, als moderne Glukosesensoren eine kontinuierliche und lückenlose Bewertung der Stoffwechseleinstellung ermöglichen und dadurch für DiabetikerInnen, die diese Informationen aktiv im Alltag nutzen, zu einer verbesserten Glucose-Einstellung führen. Diese aktive Personengruppe kann über einen CGM-basierten Risiko-Score selektiert werden. Deren BU-Risiko nähert sich dem von Nicht-DiabetikerInnen an.

Die CGM-Daten würden kontinuierlich während der Vertragslaufzeit analysiert, um z. B. im Fall einer möglichen Verschlechterung der Glucose-Einstellung frühzeitig mit dem/der VersicherungsnehmerIn Lösungsoptionen finden zu können (diese Serviceleistung würde durch einen Dienstleister für den Versicherer erbracht).

Seite 1 BU und Diabetes: Eine Nische mit hohem Marktpotenzial

Seite 2 Diskrepanz bei akzeptierten Prämienzuschlägen

Bernd Reinhold

Bernd Reinhold - Anmelden, um Kommentare verfassen zu können

- 1372 Aufrufe