Die finanziellen Probleme der gesetzlichen Krankenversicherung (GKV) sind hierzulande ja ausreichend dokumentiert. Doch auch in der privaten Krankenversicherung (PKV) gibt es Herausforderungen. Die immer weiter steigenden Kosten im Gesundheitssystem sowie die allgemeine Inflation haben der PKV in den letzten Jahren zu schaffen gemacht und unter anderem zu deutlichen Prämienanpassungen geführt – für das Jahr 2026 hatte der Verband der Privaten Krankenversicherung e. V. (PKV-Verband) eine durchschnittliche Erhöhung von etwa 13% angekündigt, rund 60% sollten davon betroffen sein.

Wie sind die Versicherer angesichts des herausfordernden Umfelds finanziell aufgestellt? Wie kommen sie mit dem sich ständig ändernden Zinsumfeld zurecht? Das hat Metzler Ratings in der neuen Auflage seines PKV-Qualitätsratings ausgewertet. Für den aktuellen Jahrgang hat das Unternehmen die Bilanzen der 25 größten privaten Krankenversicherer in Deutschland für das Geschäftsjahr 2024 angesehen.

Stille Lasten zu Ende 2024 gesunken

Zunächst eine gute Nachricht: Für das Jahr 2024 sind die Stillen Lasten dieser Unternehmen von 10,73 Mrd. Euro Ende 2023 auf 8,73 Mrd. Euro gesunken. „Das entspricht im Durchschnitt 2,3% der Kapitalanlagen insgesamt“, erklärt Dr. Marco Metzler, Gründer und Chef der Metzler Ratings GmbH. Die Spanne ist allerdings breit: So haben einige Anbieter bis Ende 2024 sogar wieder stille Reserven von bis zu 3,4% aufgebaut – darunter etwa die Allianz. Andere hatten bis zu 6,5% Stille Lasten in ihren Bilanzen. Dazu gehörten beispielsweise die Gothaer, Süddeutsche, Hallesche und AXA.

Manche wundern sich, dass die PKV überhaupt Stille Lasten anhäufen kann, so Metzler – doch was viele nicht wissen, ist, dass die privaten Krankenversicherer ebenfalls am Kapitalmarkt anlegen, etwa die Altersrückstellungen, die dafür sorgen, dass Senioren in der PKV geringere Beiträge zahlen als eigentlich nötig. Ende 2024 waren die PKV-Unternehmen immerhin mit 342,4 Mio. Euro am Kapitalmarkt beteiligt. „Damit sind sie genauso von dessen Entwicklung betroffen wie Lebensversicherer – wenn auch in geringerem Ausmaß“, erklärt Metzler.

Angesichts des aktuellen Zinsanstiegs – ausgelöst durch den Iran-Krieg – und dem folgenden Energiepreisschock rechnet Metzler damit, dass die Stillen Lasten der PKV wieder auf rund 12 Mrd. Euro angestiegen sind.

Breite Spreizung bei der Nettorendite

Ein Folgeproblem der Stillen Lasten sei, dass höhere Stille Lasten auch die Nettorendite der angelegten Gelder belasten. Im Jahr 2024 warfen daher die am Kapitalmarkt angelegten Altersrückstellungen der PKV-Unternehmen im ungewichteten Durchschnitt gerade einmal eine Nettorendite von 2,64% ab. Auch hier schnitten die Unternehmen ganz unterschiedlich ab: Während die Inter und Allianz mit Quoten von respektive 3,9% bzw. 3,6% durchaus zufrieden sein konnten, rangieren die Union mit 1,9% und die ARAG, Bayerische Beamten und HUK mit 2,1% weiter unten. „Solche geringe Anlagerenditen reichen nicht mal für den Kapitalerhalt“, so Metzler.

Trotz allem schätzt Metzler die Situation der PKV-Unternehmen zwar „immer noch nicht rosig“, aber auch nicht „ernst oder gar existenzbedrohend“ ein.

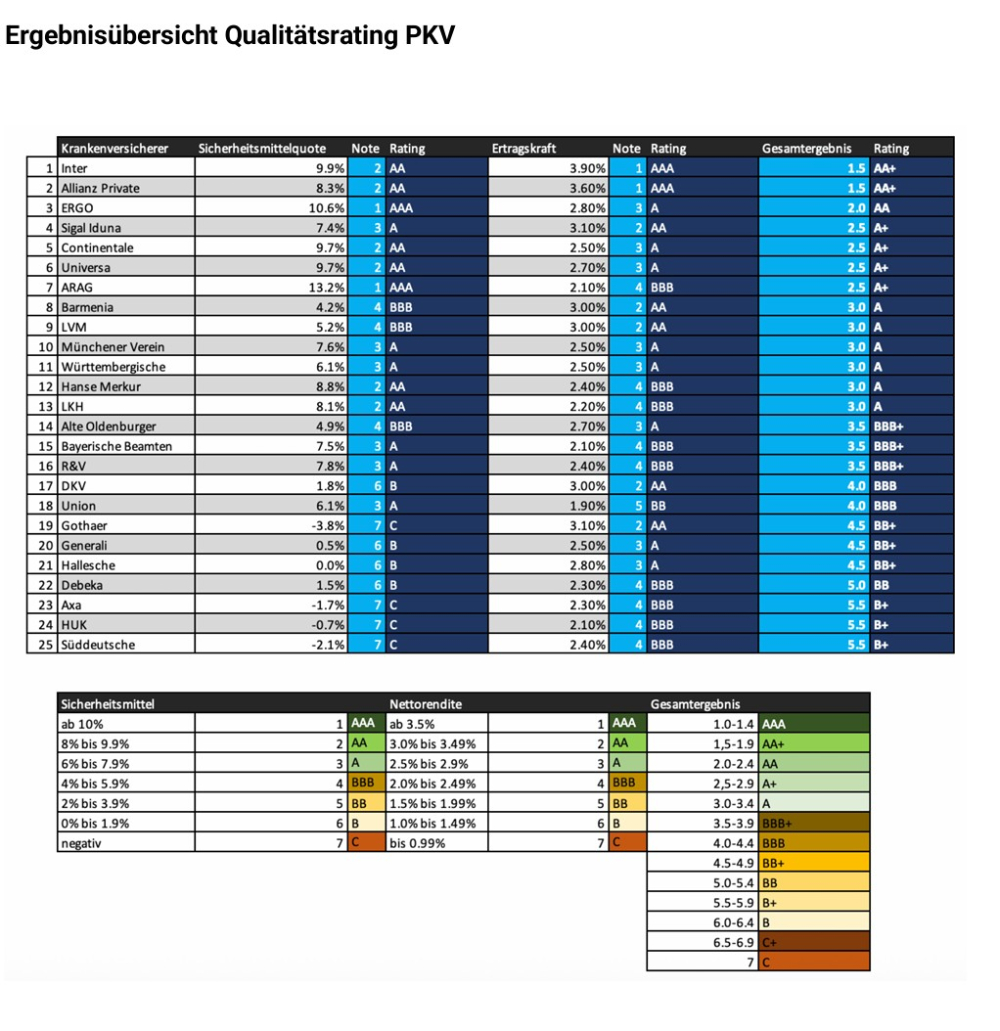

ARAG und ERGO mit der höchsten Sicherheitsquote

Für die Analyse hat die Ratingagentur auf Basis der Abschlüsse für 2024 wichtige Kennzahlen zur Ermittlung der Sicherheitsmittel und der Ertragskraft analysiert.

Für die Ermittlung der Sicherheitsmittel wurden das vorhandene Eigenkapital, die freien Rückstellungen für Beitragsrückerstattungen (RfB) sowie die Stillen Lasten bzw. Reserven hinzugezogen. Aus diesen drei Kennzahlen ermitteln die Experten in Relation zum Kapitalanlagebestand eine Sicherheitsmittelquote.

Die höchste Sicherheitsquote können mit 13,2% die ARAG und mit 10,6% die ERGO aufweisen. Bei vier der untersuchten Gesellschaften liegt sie jedoch bei unter 0%: HUK (-0,7%), Axa (-1,7%), Süddeutsche (-2,1%) sowie Gothaer (-3,8%).

Die Sicherheitsmittelquoten rechnet der Analysehaus anschließend in Noten von 1,0 bis 7,0 und diese Note dann in Ratings von AAA bis C um. Die beiden am sichersten aufgestellte Versicherer sind ERGO und ARAG, die beide ein Rating von AAA erhalten.

Diese beiden Versicherer gehen als Sieger aus dem Rating

Für das zweite Teilrating wird die Nettorendite der Kapitalanlagen herangezogen. In dieser Teilwertung schnitten die Inter und Allianz am besten ab. Der Prozess ist dabei ähnlich wie im anderen Teilrating.

Im letzten Schritt werden die beiden Teilratings gleichgewichtet in ein Gesamtrating überführt. Insgesamt können sich zwei Versicherer als „Sieger“ hervortun: Die Inter und die Allianz erhalten beide eine Bewertung von AA+, gefolgt von der EGO mit AA (siehe Grafik). Weitere vier Gesellschaften erhalten ein A+. Es sind die ARAG, Continentale, Signal Iduna und uniVersa.

Am schlechtesten im Gesamtrating schneiden die Debeka mit einer Gesamtbewertung von BB sowie die Axa, HUK und Süddeutsche mit einer Gesamtbewertung von B+ ab. (js)

Lesen Sie auch: PKV-Voll: Neuer Maklerfavorit, dahinter viel Bewegung

PKV-Wechsel ab 55: Gesetz schränkt Rückkehr in GKV ein

- Anmelden, um Kommentare verfassen zu können

- 6967 Aufrufe