Ein Beitrag von Sonja Knorr, Managing Director / Head of Alternative Investments bei der Scope Fund Analysis GmbH

Immobilien gelten als stabile Investments in unruhigen Zeiten. Doch den aktuellen wirtschaftlichen Rahmenbedingungen werden auch sie sich nicht entziehen können. Steigende Zinsen und eine drohende Rezession führen momentan zu einem Einbruch des Transaktionsvolumens und werden zeitverzögert in sinkende Immobilienpreise münden.

Einzelhandel als vielfältige Nutzungsart

Die Nutzungsart Einzelhandel ist jedoch vielfältig und ihre Segmente müssen aufgrund ihrer höchst unterschiedlichen Entwicklung differenziert betrachtet werden. Im Mittelpunkt des Investoreninteresses steht momentan die Asset-Klasse Nahversorgung. Darunter fallen Immobilien mit Geschäften, die Waren und Dienstleistungen des täglichen Bedarfs anbieten, also etwa Supermärkte, Discounter oder Drogerien. Nahversorgungsobjekte standen bereits aufgrund ihrer resilienten Entwicklung während der Covid-19-Krise im Fokus der Anleger. Vor dem Hintergrund der aktuellen Herausforderungen hat sich das nicht geändert. Grundsätzlich gilt: Investments in die Deckung von Grundbedürfnissen wie Wohnen oder Lebensmitteleinkauf sind weiterhin von Anlegern geduldet, während Investments in Shopping-Center, Hotels oder auch Büros immer stärker auf den Prüfstand gestellt werden. Für die Nutzungsart Einzelhandel lässt sich eine Zweiteilung feststellen: Die systemrelevante Nahversorgung hat sich von systemirrelevanten Handelskonzepten abgetrennt.

Asset-Klasse Nahversorgung im Fokus von Investoren

Schon vor 2022 hatte der stationäre Non-Food-Einzelhandel wegen des zunehmenden Online-Handels zu kämpfen. Die aktuelle Situation mit Inflation und Wohlstandsverlust schlägt sich nun noch einmal besonders nieder und wird in diesem Bereich auch künftig zu weiteren Insolvenzen führen. Dagegen hat sich der Lebensmitteleinzelhandel gut entwickelt. Viele Unternehmen aus diesem Segment gelten als vergleichsweise bonitätsstarke Mieter und die Mietverträge sind oftmals langfristig ausgerichtet. Außerdem hängt das Nahversorgungssegment weniger von der konjunkturellen Lage ab. Das hat die Attraktivität von Immobilien wie Nahversorgungszentren oder Supermärkten bei Investoren deutlich erhöht.

Anlagemöglichkeit Immobilienfonds

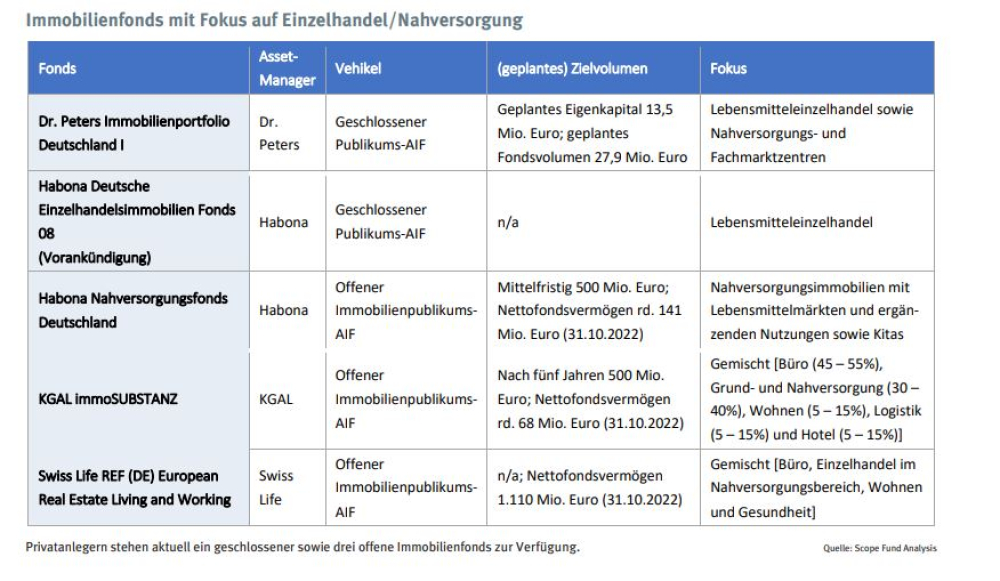

Anleger, die auf das robuste Segment Nahversorgung setzen möchten, können dies einerseits in Form von Direktanlagen in die jeweiligen Unternehmen tun oder aber in Immobilien investieren, die der Nahversorgung dienen. Für letzteren Weg sind sowohl offene als auch geschlossene Immobilienvehikel mit entsprechendem Fokus verfügbar.

Offene Immobilienpublikumsfonds nach dem Kapitalanlagegesetzbuch (KAGB) zeichnen sich dadurch aus, dass sich Anleger bereits mit vergleichsweise geringen Beträgen beteiligen können. Dem Langfristcharakter eines solchen Investments folgend, ist eine Mindesthaltefrist von 24 Monaten und eine zwölfmonatige Rückgabefrist verpflichtend. Die Fremdfinanzierungsquote ist auf 30% der Immobilienwerte begrenzt.

Geschlossene Immobilien-AIFs sammeln dagegen Kapital für ein oder mehrere Objekte ein. Der Mindestanlagebetrag liegt je nach Struktur im Regelfall bei 10.000 bis 20.000 Euro und ist meist über 10 bis 15 Jahre gebunden.

Betrachtet man die Emissionstätigkeit von geschlossenen Immobilienpublikums-AIFs seit Einführung des KAGB, so präsentiert sich der Bereich Einzelhandel, der in diesen Fällen nahezu ausschließlich dem Segment Nahversorgung zuzuordnen ist, als stabiler Bestandteil. Aufgrund der Entwicklungen in der Covid-19-Krise zeigte sich auch hier eine gestiegene Nachfrage. Diese hätte aus Sicht von Scope zu einem steigenden Produktangebot geführt, wenn mehr geeignete Immobilien mit attraktivem Risiko-Rendite-Profil verfügbar gewesen wären. Mit den gestiegenen Zinsen gesellt sich eine weitere Herausforderung hinzu, die den bis zu 50% fremdfinanzierten geschlossenen Fonds zu schaffen macht.

Nahversorgung punktet als stabiles Segment

Das Segment verfügt dabei über einen respektablen Track Record. Betrachtet man die Historie im Bereich der geschlossenen Fonds, die im Segment Nahversorgung/Lebensmitteleinzelhandel über mehr als 40 Jahre zurückreicht, so zeigt sich dieses Segment sehr stabil und erfolgreich.

Scope hat 82 Fonds ausgewertet, die in den Jahren 1979 bis 2012 aufgelegt und in den Jahren 1992 bis 2020 aufgelöst wurden. Im Durchschnitt erzielten diese Produkte einen Gesamtmittelrückfluss (nach Steuern unter Annahme der Spitzensteuerbelastung) in Höhe von rund 186% bezogen auf das investierte Eigenkapital, was Scope als sehr gutes Ergebnis ansieht.

Seit Einführung des KAGB wurden 22 Fonds in der Nutzungsart Nahversorgung aufgelegt. Diese leisteten laufende Ausschüttungen zwischen 4,5% und 6,3% p. a. Für neu aufgelegte Fonds lagen die Renditen aufgrund der gestiegenen Asset-Preise in diesem Segment zum Teil darunter.

Für Privatanleger stehen aktuell ein geschlossener sowie drei offene Immobilienfonds mit einem (geplanten) Schwerpunkt bzw. einem signifikanten Gewicht im Bereich Einzelhandel/Nahversorgung zur Verfügung (siehe Tabelle oben).

Nachhaltigkeit gewinnt an Relevanz

Natürlich ist der Bereich Nahversorgung nicht vor Wandel gefeit. Vor allem unter Nachhaltigkeitsaspekten sind bestimmte Themen immer mehr in den Fokus gerückt. Dazu zählen etwa das Angebot ökologischer Nahrungsmittel und regionaler Produkte oder das Tierwohl. Inwieweit sich das Konsumverhalten der Menschen erneut aufgrund der hohen Inflation verändern wird, wird sich bald zeigen. ESG wird für die Objekte und die Lebensmittelhändler nicht zuletzt vor dem Hintergrund der Energiekrise immer wichtiger. Viele Unternehmen versuchen, ihre Objekte mit Grünstrom zu versorgen – oft produziert mit Solaraufdachanlagen. Der so generierte Strom wird unter anderem für Elektroladestationen und Kühlregale verwendet. Auch das Thema Abfall und Recycling spielt getrieben durch die ESG-Regulatorik eine große Rolle. Denn Lebensmittelmärkte verfügen mit Abstand über die höchsten Verbräuche.

Bestand haben wird indes die hohe konjunkturelle Widerstandsfähigkeit des Segments. Sie dürfte für Anleger eines der Hauptargumente sein, einen Einstieg in Nahversorgungsimmobilien zu erwägen.

Diesen Artikel lesen Sie auch in AssCompact 12/2022 und in unserem ePaper.

Bild: © Syda Productions – stock.adobe.com

Sonja Knorr

Sonja Knorr - Anmelden, um Kommentare verfassen zu können