Das sind die Maklerfavoriten in der Berufsunfähigkeitsversicherung

Die Wahrscheinlichkeit, berufsunfähig zu werden, ist hoch. Für privat abgesicherte Personen liegt sie im Schnitt bei 25%. Statistisch gesehen wird damit jeder Vierte im Laufe des Arbeitslebens mindestens einmal berufsunfähig. Das ergab eine Analyse von Daten zur Berufsunfähigkeitsversicherung (BU) der Deutschen Aktuarvereinigung (DAV).

Studie analysiert Maklerfavoriten und Qualitätsführer

Die Beratung in der Arbeitskraftabsicherung und insbesondere in der BU gilt als anspruchsvoll. Die Kundinnen und Kunden schätzen es daher, wenn ihnen bei derart kostspieligen und individualisierten Vorsorgelösungen eine kompetente Vermittlerin bzw. ein kompetenter Vermittler zur Seite steht. Die aktuelle Studie „AssCompact AWARD – BU/Arbeitskraftabsicherung 2023“ analysiert, welche Versicherer vonseiten der Versicherungsmaklerinnen und -makler sowie Mehrfachagentinnen und -agenten das meiste Geschäft erhalten – die sogenannten Maklerfavoriten – und mit welchem Versicherer die Befragten besonders zufrieden sind – die sogenannten Qualitätsführer. Und in diesem Text wird nun die BU-Sparte genauer betrachtet.

Alte Leipziger wiederholt auf der Spitzenposition

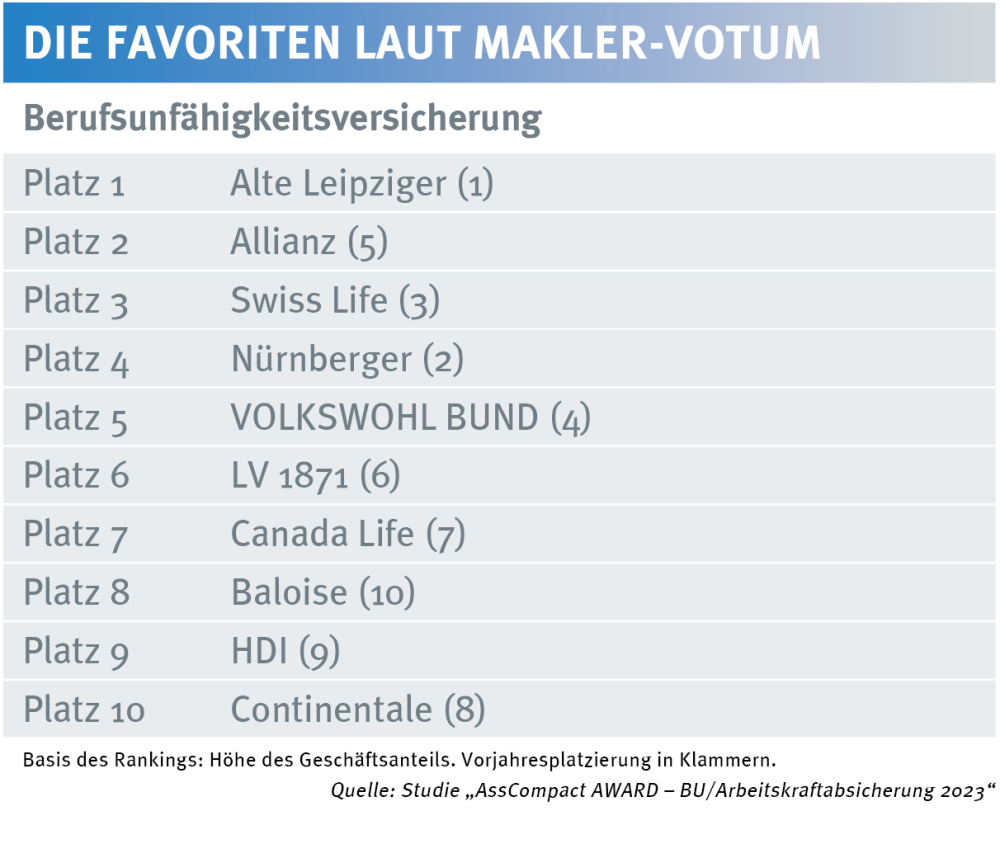

Insgesamt vermitteln 96% der befragten Versicherungsmaklerinnen und -makler regelmäßig eine selbstständige Berufsunfähigkeitspolice. Doch welche Versicherer machen mit der unabhängigen Vermittlerschaft gemessen am „share of wallet“ das meiste Geschäft? Der Blick ins Ranking verrät gleich, dass mit Ausnahme des Spitzenplatzes innerhalb der Top-Ten in dieser Studienausgabe ordentlich Bewegung steckt. Nur eines blieb gleich: Wie im Vorjahr macht die Alte Leipziger mit den Befragten das meiste Geschäft in der BU-Sparte und sicherte sich damit Platz 1.

Mit deutlichem Abstand folgt auf Rang 2 die Allianz, die lediglich etwas mehr als die Hälfte des „share of wallet“ der Alte Leipziger auf sich verbucht. Allerdings bedeutet Rang 2 auch einen großen Sprung nach vorne. Im Vorjahr noch erreichte die Allianz lediglich Rang 5. Nur knapp dahinter auf Rang 3 rangiert Swiss Life.

Die Nürnberger rutscht um zwei Plätze nach hinten und belegt im aktuellen Ranking Platz 4. Rang 5 geht an den VOLKSWOHL BUND, der sich damit um einen Platz verschlechterte. Die Baloise auf Platz 8 konnte sich im Vorjahresvergleich um zwei Plätze verbessern, während die Continentale mit Rang 10 zwei Plätze einbüßte (siehe Grafik).

Vier Qualitätsführer liegen punktgleich an der Spitze

Doch hohe Geschäftsanteile für sich genommen lassen noch keine Rückschlüsse auf die Servicequalität der einzelnen Versicherer im Vermittlungsgeschäft zu. Die Gesamtzufriedenheit mit den Versicherern ergibt sich in der aktuellen Studie aus einem Zusammenspiel von insgesamt 14 Leistungskriterien. Besonders wichtig waren entsprechend dem Makler-Votum die Kriterien Produktqualität, Abwicklung im Leistungsfall und Tarifflexibilität – und damit dieselben Kriterien wie im Vorjahr.

Und in der aktuellen Studie „AssCompact AWARD – BU/Arbeitskraftabsicherung 2023“ liegen gleich vier Produktanbieter punktgleich auf dem ersten Platz. Die Alte Leipziger punktet unter den befragten unabhängigen Vermittlerinnen und Vermittlern beim Image sowie bei der Abwicklung im Neugeschäft und beim Angebotsrechner. Canada Life und Swiss Life wiederum stellen die Befragten besonders mit ihrer jeweiligen Finanzstärke und ihrer Produktqualität zufrieden. Beim VOLKSWOHL BUND goutierten die befragten Versicherungsmaklerinnen und -makler die Abwicklung im Neugeschäft und die dezentrale Vertriebsunterstützung.

Auf Rang 5 unter den Qualitätsführern liegt die Nürnberger. Der Versicherer erhält besonders hohe Zufriedenheitswerte bei der dezentralen Vertriebsunterstützung sowie beim Preis-Leistungs-Verhältnis und dem Angebotsrechner. Auf Platz 6 rangiert Condor (beste Leistungskriterien: Produktqualität und Abwicklung im Leistungsfall).

BU-Risikoprüfungsangebot der Alte Leipziger wird besonders häufig genutzt

Neben den Rankings erkundigt sich AssCompact auch immer über Services rund um die betrachtete Versicherungssparte. U. a. dieses Mal im Blick: elektronische BU-Risikoprüfungsangebote. Denn diese Angebote erleichtern die Vorsorgeberatung im Vermittlungsgeschäft sehr. Wenig überraschend daher, dass fast 63% der befragten Versicherungsmaklerinnen und -makler sowie Mehrfachagentinnen und -agenten der Meinung sind, dass die Versicherer diese Angebote weiter ausbauen sollen. Besonders bekannt sind unter den Befragten die elektronischen Angebote der Allianz (26,5%), der Alte Leipziger (24,7%) sowie von LV 1871 und Swiss Life (beide 19,3%). Bei der Nutzung der Angebote verteilen sich die Zahlen aber wiederum anders. Besonders häufig nutzen die Befragten das elektronische BU-Risikoprüfungsangebot der Alte Leipziger (23,8%), von LV 1871 (19,7%) und der Nürnberger (17,0%). (as)

Über die Studie

Die Online-Befragung zur Studie „AssCompact AWARD – BU/Arbeitskraftabsicherung 2023“ wurde vom 08.03.2023 bis 17.03.2023 durchgeführt. Nach einer Qualitätsprüfung flossen die Stimmen von 453 Vermittlerinnen und Vermittlern aus der Finanz- und Versicherungsbranche in die Stichprobe ein, die ein sehr gutes Abbild der Assekuranz- und Finanzvermittlerinnen und -vermittler hinsichtlich der Alters- und Geschlechtsstruktur darstellt.

Sie können diese Studie hier kostenpflichtig bestellen.

Informationen zu allen weiteren AssCompact Studien sind unter asscompact.de/studien zu finden.

Bild: © tomertu – stock.adobe.com