Der neue BiPRO-Hub als Datendrehscheibe

Ein Artikel von Alexander Kern, Leiter Business Development BiPRO Service GmbH

Die Versicherungsbranche steht vor der Herausforderung, Geschäftsprozesse effizienter und digitaler zu gestalten. In diesem Zusammenhang hat das Brancheninstitut für Prozessoptimierung, kurz der BiPRO e. V., den BiPRO-Hub entwickelt. Eine Gruppe von derzeit 13 Mitgliedern des BiPRO e. V., bestehend aus namhaften Versicherungs- und Partnerunternehmen, initiieren aktuell unter dem neutralen Dach des BiPRO e. V. durch die vereinseigene Tochter BiPRO Service GmbH eine zentrale „Datendrehscheibe“. Diese soll BiPRO-Services zum automatisierten Daten- und Dokumentenaustausch als Community-Lösung, insbesondere für Vermittler, anbieten.

Das große Ziel ist es, eine hohe Qualität bei gleichzeitiger Reduktion der Anbindungsvielfalt und -kosten für die Unternehmen zu erhalten. Es ist nicht das Ziel, Funktionen eines Vergleichs- und Maklerverwaltungsprogramms oder Ähnliches abzubilden. Es wird ebenfalls keine Gewinnorientierung erfolgen.

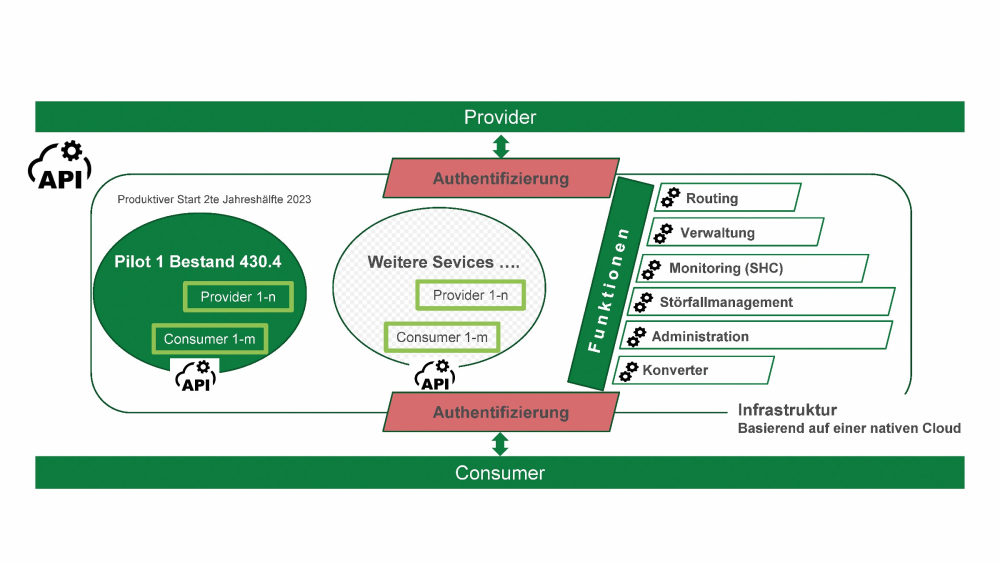

Grafik: Daten- und Dokumentenaustausch über den BiPRO-Hub

Die Anbieter bzw. Provider wie auch die Nutzer bzw. Consumer müssen „BiPRO sprechen“. Der Hub ist kein Ersatz für BiPRO-Normen.

Einfacherer Daten- und Dokumentenaustausch

Über die Bereitstellung von Normen des BiPRO e. V. auf einer neutralen Ebene werden der notwendige Daten- und Dokumentenaustausch in jeder Hinsicht vereinfacht. Derzeit liegt mit der BiPRO-Norm 430, insbesondere der 430.4, damit der Fokus auf dem Thema Übermittlung von Daten und Dokumenten im Bereich Bestand. Weitere Themenfelder sollen folgen. Der Nutzen für Vermittler liegt vor allem in der zukünftig schnelleren Bereitstellung einer hohen Qualität an Daten- und Dokumentenlieferung. Dies fördert die automatisierte Bereitstellung wichtiger Informationen im System des Vermittlers sowie die anschließende Bearbeitung und minimiert endlich den hohen administrativen Aufwand aufseiten des Vermittlers.

Unterstützende Akteure

Unterstützt wird dieses Vorhaben der koordinierenden BiPRO Service GmbH durch die beiden BiPRO-Mitglieder apinity GmbH und Fincon Reply GmbH. apinity stellt dabei die infrastrukturelle „Bodenplatte“ und Fincon die Konverter/Services zur Übermittlung der Daten und Dokumente bereit. Der BiPRO-Hub ist bewusst von den Vereinstätigkeiten disjunkt. Die Betriebskosten des Hubs werden durch die Teilnehmer im Umlageverfahren separat getragen. Diese Kosten unterteilen sich in einen Jahresbeitrag sowie in einen Beitrag gemäß der Anzahl der Nutzungen von Services.

Auswählbare Services

Die Versicherungen können wählen, welche Services sie für ihre Partnerunternehmen anbieten wollen. Zum Beispiel die Lieferung von Daten und Dokumenten in den Personensparten Leben- und Krankenversicherung oder in den Sachsparten wie zum Beispiel Sach/Unfall, Haftpflicht und Kfz. Es können aber auch Services für die Partner bereitgestellt werden, um etwa die Vermittlerabrechnung oder die reine „Maklerpost“ zu liefern. Wichtig ist, dass der Hub „offen“ für jedes Mitglied des BiPRO e. V. ist. Nur durch die Teilnahme vieler Unternehmen können sowohl die notwendigen Skalierungs- und Nutzeneffekte erreicht als auch die Betriebskosten für alle Beteiligten weiter gesenkt werden.

Die BiPRO-Standards und der Nutzen des Hubs

Die BiPRO-Normen werden umfangreich genutzt, aktuell jedoch im Wesentlichen in bilateralen Anbindungen. Vor dem Hintergrund von älteren und komplexen IT-Systemen bedeutet dies in der Realität jedoch oft einen immensen Aufwand in der Entwicklung und der Pflege dieser hohen Anzahl an Einzelverbindungen. Obwohl der Standard schon vieles einfacher und übersichtlicher macht, gilt beispielsweise: Wird im BiPRO e. V. eine neue Norm veröffentlicht, müssen Unternehmen jede einzelne Schnittstelle zu ihren Partnern einzeln testen und umstellen.

Dies bedeutet dann immer noch und immer wieder einen hohen Kosten- und Ressourceneinsatz, insbesondere in einer so heterogenen Branche wie der deutschen Assekuranz mit unterschiedlichsten Marktakteuren. In Zukunft binden sich die Unternehmen nur noch einmal an den Hub an. Dort findet über die Datendrehscheibe die Verteilung der Daten und Dokumente zentral statt. Der Vermittler wird davon profitieren, indem er seine Daten- und Dokumentenlieferungen deutlich schneller und in einer ausgeprägteren Qualität erhält. Der Hub wird dabei aber keine Daten oder Dokumente persistieren. Daten werden inhaltlich für unbefugte Personen nicht sichtbar. Der Hub ist eine hochmoderne digitale Verteilstation, die allen Beteiligten ermöglicht, wesentlich effizienter ihre tägliche Arbeit im Prozesskanal Versicherer/Partner/Vermittler zu erledigen.

Absicherung durch BiPRO

In der Vergangenheit hatten es ähnliche Vorhaben in der Branche schwer. Diese waren meist privatwirtschaftlich organisiert – sprich gewinnorientiert – und trugen die Gefahr einer potenziellen Monopolstellung in sich. Dies verhinderte und verhindert eine weitreichende Akzeptanz eines solchen Konstruktes, denn die Gefahr der digitalen Abhängigkeit von Dritten droht, zumal sich die Anzahl selbstständiger IT-Dienstleister in der Branche gegenwärtig stark verringert.

Durch das gemeinsame Dach des BiPRO e. V. wird dagegen die Neutralität sichergestellt, wobei auch eine Übernahme der BiPRO Service GmbH durch Dritte nicht möglich ist. Daraus resultiert eine erhöhte Akzeptanz des Marktes im Allgemeinen und auch im Speziellen hin zum Regulator. Dies wiederum schafft Vertrauen und sichert den Beteiligten eine entsprechende digitale Souveränität.

Release und Nutzung des Hubs

Die Zeit für einen solchen BiPRO-Hub ist reif! Nach aktueller Planung wird eine erste produktive Nutzung des Hubs noch in der zweiten Jahreshälfte 2023 möglich sein. Höchster Fokus wird dabei auf Daten- und Informationssicherheit und Stabilität der Anwendung gelegt. Derzeit wird auch eine Roadmap für 2024 erarbeitet, in welcher Reihenfolge Servicefeatures über die erste Produktivsetzung hinaus zur Verfügung gestellt werden können. Wichtig zu betonen ist, dass – bereits mit der Bereitstellung der ersten Version 1.0 – die wichtigsten Grundlagen für den Betrieb gegeben sind und eine Nutzung des Hubs ohne Bedenken möglich ist.

Frank Schrills, Geschäftsführender Präsident BiPRO e. V.:

„Die neutrale Stellung des BiPRO e.V. ist der entscheidende Faktor für den Erfolg des BiPRO-Hubs. In Zeiten von vorherrschenden Plattformen wie Google, Amazon und Co., massivem Invest an Venture Capital und zahlreichen Unternehmensaufkäufen bildet sie die Basis für ein vertrauensvolles Miteinander.

Der Hub ermöglicht dabei für beteiligte Unternehmen Prozesse mit hoher Qualität sowie neue, schnell zu distribuierende Business Cases und unterstützt damit die digitale Zukunftssicherheit im Kommunikations- und Vertriebskanal zwischen Versicherungen und Vermittler – letztlich auch im Hinblick auf den Service für den Endkunden.“

Diesen Artikel lesen Sie auch in AssCompact 06/2023, S. 88 f., und in unserem ePaper.

Bild: © Who is Danny – stock.adobe.com; Grafik: © BiPRO

Alexander Kern

Alexander Kern