Drei verschiedene Szenarien: Mischportfolios und Lebenszyklusportfolio

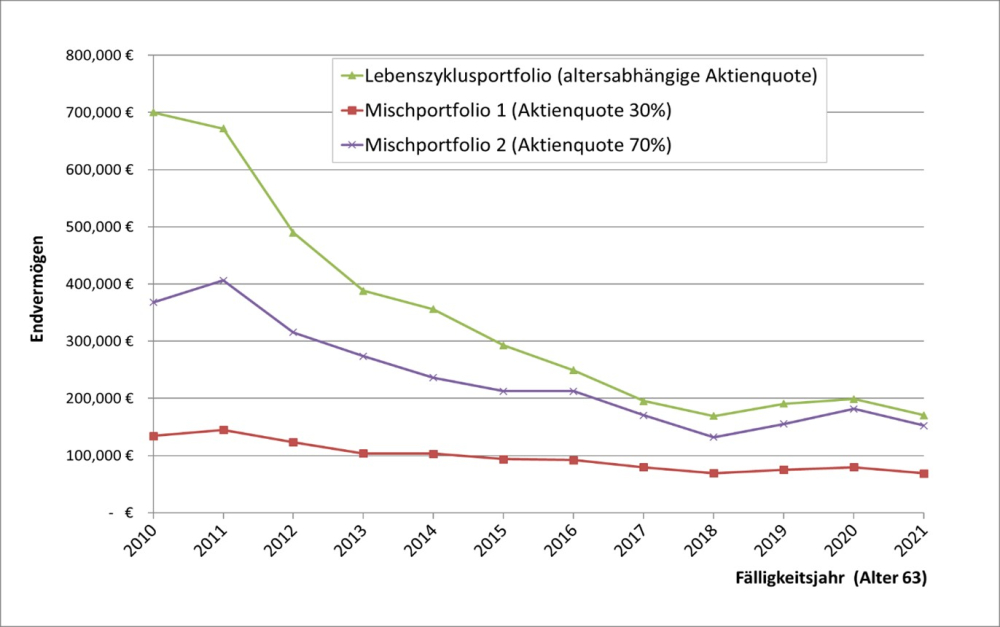

Um Anlagerisiken und in der Vergangenheit beobachtbare Wertentwicklungen auf Aktien-, Anleihe- und Immobilienmärkten realistisch in die Beispielrechnungen einzupreisen, betrachten sie im Zeitraum zwischen den Jahren 1948 und 2021 die Entwicklung des globalen Aktienindex MSCI World, der die Kursentwicklung von 1.513 Aktien aus 23 Industrieländern abbildet. Zudem werden eine Reihe von Krisen und unterschiedlichen Inflations- und Zinsniveaus in dieser Zeit mit einbezogen (siehe Abbildung „Endvermögen im Alter 63 (nach Inflation) bei Anlage von 5.000 Euro bei Geburt“).

Die beiden Wissenschaftler rechnen mit Verwaltungskosten von 0,2% p. a. des Fondsvermögens. Im Mischportfolio 1 geht es um 30% globale Aktien (MSCI-World), 60% Bundesanleihen (REXP) und 10% offene Immobilienfonds. Das Mischportfolio 2 kalkuliert mit 70% globalen Aktien (MSCI-World), 20% Bundesanleihen (REXP) und 10% offenen Immobilienfonds. Das Lebenszyklusportfolio enthält 100% Aktien; ab dem Alter von 55 Jahren wird eine Reduktion der Aktienquote um jährlich 5% in offene Immobilienfonds und Anleihen angenommen.

Die Abbildung zeigt also das Endvermögen verschiedener Anlagestrategien bei einer Anlage von 5.000 Euro zwischen 2010 und 2021 nach 63 Jahren. Wären demnach 5.000 Euro ab Geburt bis zum Alter von 63 Jahren in einen Lebenszyklusfonds mit einem im Alter sinkenden Aktienanteil geflossen, ergäbe sich daraus im schlechtesten Fall inflationsbereinigt ein Gesamtvermögen von 169.000 Euro oder eine monatliche Zusatzrente von 760 Euro, ein Betrag der deutlich über dem aktuellen Grundsicherungsniveau im Alter von rund 450 Euro liegt, wie die beiden Wissenschaftler anmerken.

In einem mittleren Szenario wüchsen mit dieser Anlagestrategie die anfänglich investierten 5.000 Euro bis zu einem Alter von 63 auf insgesamt 270.942 Euro an, woraus eine inflationsbereinigte Monatsrente von über 1.200 Euro finanziert werden könnte – mehr als das heutige Durchschnittsniveau von 950 Euro aus der gesetzlichen Rentenversicherung.

Im besten Fall könnte sich eine Ablaufleistung von über 700.000 Euro oder eine Monatsrente von über 3.000 Euro ergeben.

Seite 1 Generationenrente ab Geburt als Alternative zur Rente mit 70?

Seite 2 Drei verschiedene Szenarien: Mischportfolios und Lebenszyklusportfolio

Seite 3 Schlechtere Bedingungen bei späterem Start und konservativer Anlagestrategie

- Anmelden, um Kommentare verfassen zu können

Leserkommentare

Comments

Rente für alle, über unsere Jahrhundertidee besser

Mit 7 Erfolgsfaktoren erzielen alle wesentlich höhere Erträge als sich auch alle Fachleute hier vorstellen können. schon 2% mehr Rendite, oder geringere Kosten genügen.

- Anmelden, um Kommentare verfassen zu können