PHV-Rating 2023

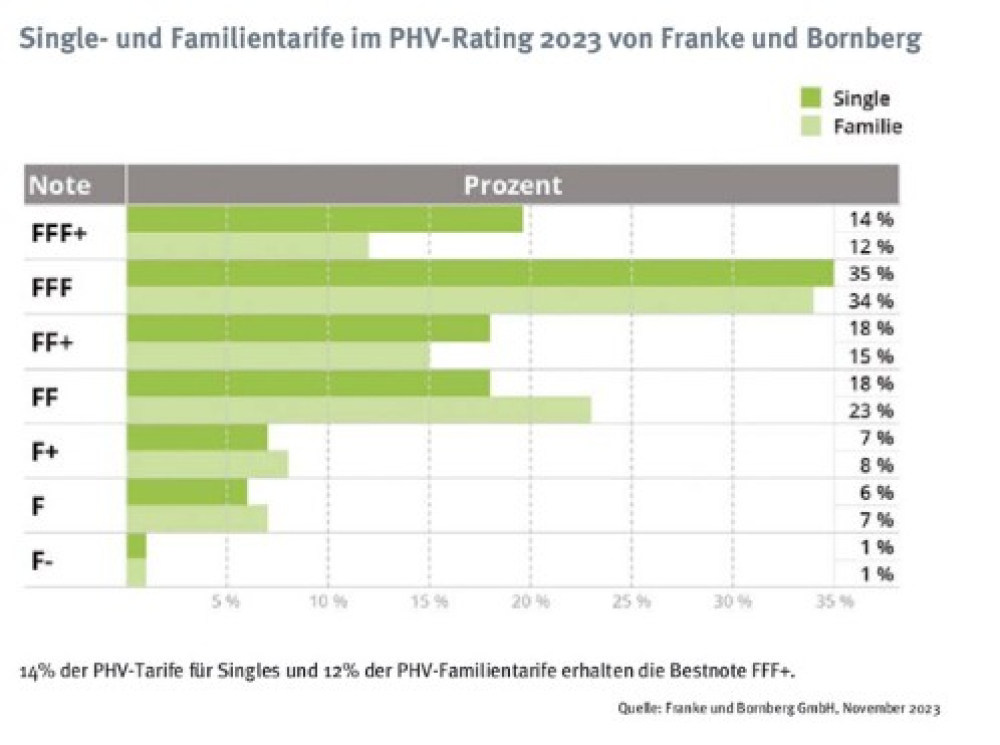

Grafik: Single- und Familientarife im PHV-Rating 2023 von Franke und Bornberg

Dank der Differenzierung haben viele Gesellschaften mindestens ein topbewertetes Produkt im Programm. Es gibt allerdings Versicherer, die kein einziges Spitzenprodukt anbieten und bei FF oder bestenfalls FF+ (gut) stehen bleiben.

In der Spitzengruppe steigt die Qualität weiter an. Beim letztjährigen PHV-Rating konnte Franke und Bornberg 14% der Single-Tarife und 12% aller Familientarife mit der Top-Note FFF+ auszeichnen. Mehr als jeder dritte Tarif hat zudem Aufstiegspotenzial in die Spitzenklasse. Doch noch immer treffen gerade preissensible Kundinnen und Kunden auf schwache bis sehr schwache Tarife.

Aber wer nur nach dem Preis entscheidet, setzt meist falsche Prioritäten. Die Preisunterschiede zwischen den Produktlinien sind oft kleiner als gedacht. Das macht Top-Tarife für die meisten Menschen erschwinglich.

Neue PHV-Tarife sind (fast immer) besser

Denn trotz Inflation und besserer Leistungen sind die Preise für PHV-Schutz kaum gestiegen. Ab 40 Euro im Jahr kostet eine private Haftpflichtversicherung. Für 50 bis 120 Euro bekommen Singles richtig guten Schutz. Familien zahlen dafür zwischen 70 und 160 Euro jährlich.

Leistungsfähige Haftpflichttarife passen sich veränderten Lebensgewohnheiten und Risiken an. Doch wer den Vertrag schon vor längerer Zeit abgeschlossen hat, profitiert nicht von diesen Verbesserungen. Oft lohnt der Wechsel in einen neuen Tarif – vielleicht bei einem anderen Anbieter. Ein Bedingungscheck bietet zudem Gelegenheit, alle Eckdaten zu prüfen: Hat sich der Familienstand verändert? Wurde die alte Ölheizung mittlerweile ausgemustert? Sind Mietschäden mitversichert? Gibt es ein neues Hobby mit besonderen Risiken, einen Zweitberuf oder ein Ehrenamt? Und nicht vergessen: Für Haustiere wie Pferde oder Hunde ist eigener Versicherungsschutz erforderlich.

Fazit: individuelle Bedürfnisse und die jeweilige Lebenssituation

Die besten PHV-Tarife sind leistungsfähig wie nie, aber ein schwacher Tarif kann noch immer Existenzen gefährden. Jeder zweite Tarif hat qualitativ noch Luft nach oben. Auf der Suche nach dem optimalen Vertrag spielen individuelle Bedürfnisse und die jeweilige Lebenssituation eine entscheidende Rolle.

Trägheit schadet. Verträge müssen von Zeit zu Zeit daraufhin geprüft werden, ob ihre Leistungen noch auf der Höhe der Zeit sind. Nicht selten lohnt sich ein Wechsel, weil bessere Tarife nur wenig mehr kosten als ihre Vorläufer.

Diesen Artikel lesen Sie auch in AssCompact 01/2024 und in unserem ePaper.

Bild: © sorapop – stock.adobe.com; Foto: © Marc Theis, Hannover; Grafik: © Franke und Bornberg GmbH, November 2023

Seite 1 Wo steht die private Haftpflichtversicherung?

Seite 2 PHV-Rating 2023

Michael Franke

Michael Franke - Anmelden, um Kommentare verfassen zu können

Leserkommentare

Comments

Wo steht die private Haftpflichtversicherung?

"Der Trend zum Teilen statt Kaufen (Share Economy) hinterlässt ebenfalls Spuren in den Bedingungswerken."

Warum ist jemand besser gestellt, wenn er fremde, geliehene Sachen nutzt (und beschädigt) als wenn er eigene, käuflich erworbene Sachen nutzt (und beschädigt)?

- Anmelden, um Kommentare verfassen zu können