Baukredit: Hauskäufer leihen sich mehr Geld von der Bank

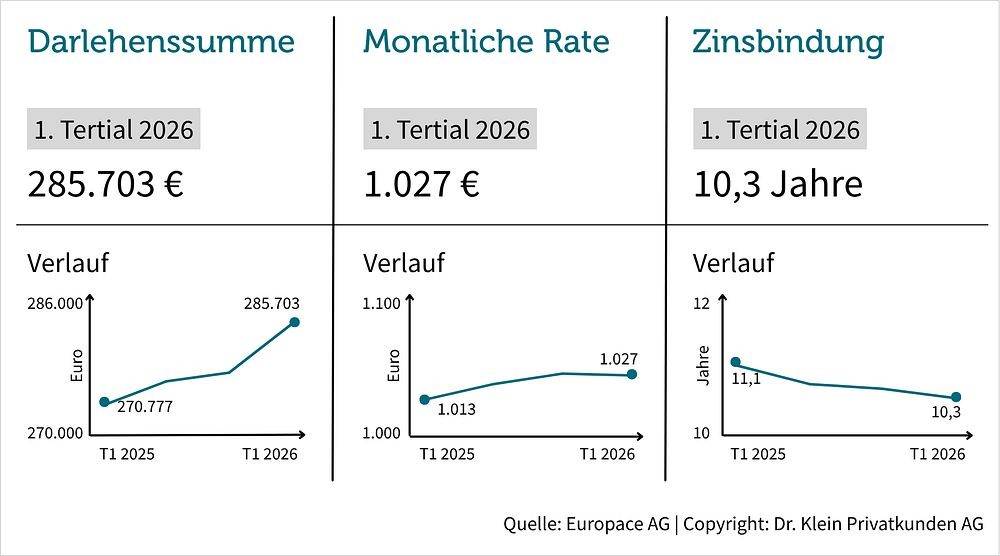

Der Kreditvermittler Dr. Klein hat neue Daten des Trendindikator Baufinanzierung (DTB) vorgelegt. Demnach zeigt sich für die ersten vier Monate des Jahres 2026, dass Kreditnehmer für den Immobilienkauf mehr Geld aufnehmen als noch 2025. So hat sich die Darlehenssumme in diesem Zeitraum sprunghaft erhöht. Immobilienkäufer leihen sich durchschnittlich 285.703 Euro bei einem Kreditinstitut. Im Vergleich zum Vorjahr bedeutet dies einen Anstieg um knapp 15.000 Euro: Im Jahr 2025 betrug die durchschnittliche Kredithöhe von Januar bis April 270.777 Euro. Der Bedarf an fremdfinanziertem Kapital für den Erwerb einer Immobilie ist seit Beginn des vergangenen Jahres also kontinuierlich gestiegen.

Monatliche Rate konstant

Nur geringe Schwankungen lassen sich dagegen bei der monatlichen Rate beobachten. Sie liegt im Zeitraum Januar bis April 2026 bei 1.027 Euro. Gegenüber dem Wert von 1.013 Euro im gleichen Zeitraum des Vorjahres ist also kaum eine Veränderung zu beobachten.

Zinsbindung rückläufig

Bei der Zinsbindung geht es mit der Abwärtsbewegung aus 2025 zunächst weiter: Im Zeitraum der ersten vier Monate des Jahres lag sie bei zehn Jahren und rund dreieinhalb Monaten. Laut Dr. Klein haben Kaufwillige mit Blick auf Ende des vergangenen Jahres ihre Baufinanzierung noch mit einer längeren Zinsfestschreibung von zehn Jahren und etwa sieben Monaten abgeschlossen. Im Vorjahresvergleich lässt sich eine deutlich größere Spanne feststellen: Die gewählte Zinsbindung betrug von Januar bis April 2025 im Schnitt noch elf Jahre und etwas über einen Monat.

Tilgungssatz und Beleihungsauslauf sinken

Der Tilgungssatz für den sich Darlehensnehmer in den ersten vier Monaten des Jahres 2026 entschieden haben, lag bei 1,89%. Anfang 2025 wählten Immobilienkäufer noch eine etwas höhere Tilgung von 2%. Der Beleihungsauslauf verringert sich von Januar bis April 2026 deutlich auf 80,4%. Im Vorjahr betrug der Wert konstant über 83%. Die Entwicklung zeige, heißt es von Dr. Klein, dass Immobilienkäufer seit Anfang dieses Jahres anteilig mehr Eigenkapital in ihre Baufinanzierung mit einbringen als noch im vergangenen Jahr.

Bei den KfW-Darlehen ist ein Anstieg zu verzeichnen: Ihr Anteil am gesamten Baufinanzierungsvolumen legte um 0,65% zu auf 8,84%. Der Zuwachs dieser staatlichen Fördermittel liegt im Vorjahresvergleich sogar bei 1,24%. (tik)