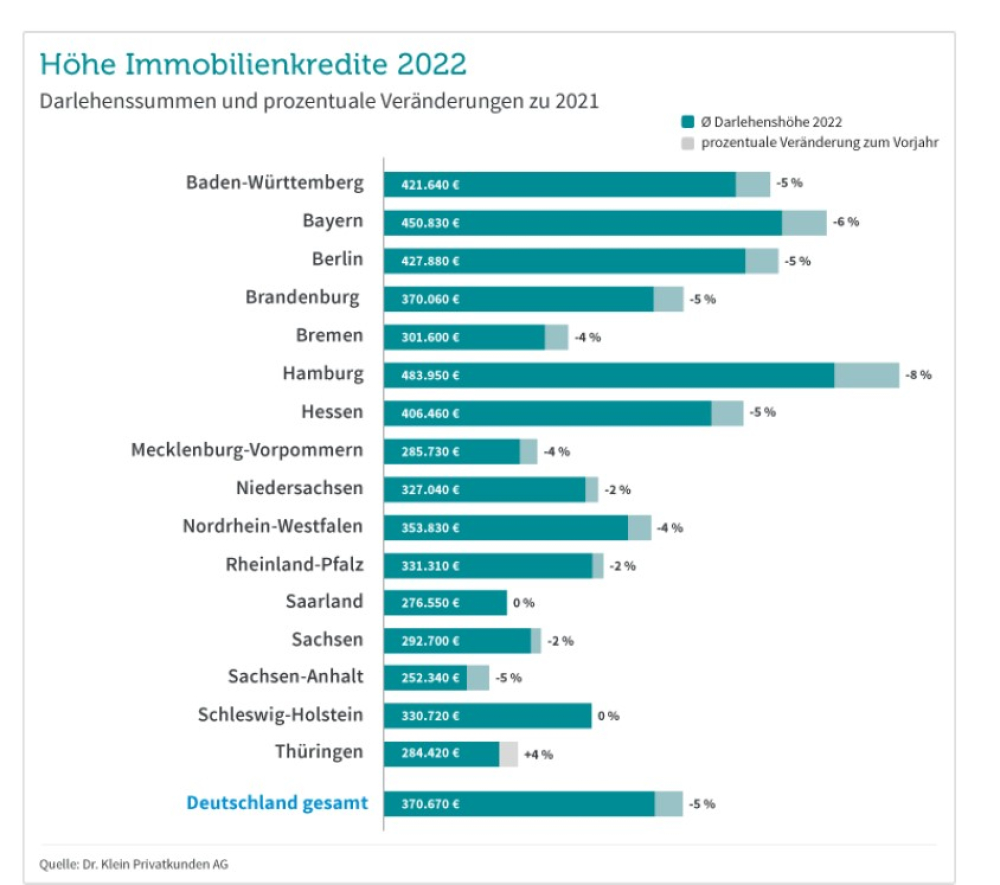

Immobilienkredite: Darlehenssummen sinken deutlich

Das Jahr 2022 hat mit den rasant gestiegenen Bauzinsen einen Umbruch im Immobilienfinanzierungssektor herbeigeführt. Aufgrund der Zinsanstiege sind auch Baufinanzierungen teurer geworden. Wie Daten von Dr. Klein zeigen, schrauben Darlehensnehmer deshalb merklich an der Summe, die sie für ihr Eigenheim aufnehmen: Im Vorjahresvergleich ist die Kreditsumme 2022 um 5% von 388.220 Euro auf 370.670 Euro gesunken.

Hamburg mit stärkstem Rückgang der Kreditsummen

Im Rahmen der Analyse hat Dr. Klein beleuchtet, wie sich die Darlehenshöhen in den jeweiligen Bundesländern 2022 entwickelt haben. Demnach weist Hamburg den deutlichsten Rückgang auf mit –8% gegenüber dem Vorjahr. Nichtsdestotrotz werden hier nach wie vor die höchsten Kreditsummen für Eigentum aufgenommen. „Hohe Darlehen waren in Hamburg schon immer nötig – wer hier in einem zentralen und attraktiven Stadtteil kaufen und leben oder investieren wollte, brauchte seit jeher viel Geld, sagt Frank Lösche, Spezialist für Baufinanzierung von Dr. Klein in Hamburg. Im Laufe des letzten Jahres kam die Wende und Baufinanzierungen waren mit einem Mal nicht mehr so erschwinglich. „Interessenten versuchten demnach sich weniger Geld von der Bank zu leihen – und noch mehr Eigenkapital zu einem Hauskauf oder -bau beizusteuern als bisher. Darüber hinaus sind im Laufe des vergangenen Jahres auch die Banken restriktiver geworden. Sie schauen noch wesentlich genauer hin als vorher bei dem, was sich Interessenten leisten können und was nicht“, so Lösche weiter.

Einzig Thüringen weist Anstieg der Darlehenshöhe auf

Ungeachtet der zuletzt spürbaren Zurückhaltung auf Käuferseite ging es 2022 in Thüringen als einzigem Bundesland mit der durchschnittlichen Kreditsumme nach oben: Das Finanzierungsvolumen wuchs von 272.700 Euro 2021 auf 284.420 Euro im Jahr 2022. Laut Sebastian Fricke, Spezialist für Baufinanzierung von Dr. Klein in Erfurt, hat dies verschiedene Ursachen: „Für viele unserer Kunden stand Anfang des vergangenen Jahres eines fest: Anstatt horrende Mieten für eine übersichtliche Wohnung zu zahlen, sollte das Geld in ein Eigenheim investiert werden. Zumal in den vergangenen Jahren viele Baugebiete in ganz Thüringen frisch erschlossen wurden.“ Rückblickend wurden Fricke zufolge Anfang 2022 extrem viele Neubauten finanziert. „Allerdings standen Kauf- und Bauinteressierte in Thüringen auch enorm unter Druck: Die Baugrundstücke in Stadtnähe waren sehr begehrt. Neben den hohen Kaufpreisen mussten sich Interessenten auch auf Bieterverfahren gefasst machen, die die Preise immer weiter in die Höhe trieben. Entsprechend hoch waren die Darlehenshöhen, die benötigt wurden“, so Fricke weiter.

Was die bundesweite Rangliste hinsichtlich der durchschnittlich aufgenommenen Darlehenshöhe bei Erstfinanzierungen angeht, reiht sich sich Thüringen im bundesdeutschen Vergleich dennoch auf einem der hinteren Plätze ein.

Kreditsummen in zwei Bundesländern auf konstantem Niveau

Während sich in den meisten Regionen hierzulande die Darlehenshöhen verringern, weisen zwei Bundesländer ein konstantes Niveau auf: Der Auswertung von Dr. Klein zufolge nehmen die Menschen in Schleswig-Holstein im Schnitt 330.720 Euro für ihr Eigenheim auf – 2021 waren es 331.620 Euro. Auch im Saarland bleibt die Größenordnung der Kreditsumme auf ähnlichem Niveau: 2021 waren es durchschnittlich 277.360 Euro, 2022 dann 276.550 Euro für eine Baufinanzierung.

Bild: © lunakorn – stock.adobe.com