Fondspolicen bleiben Zugmaschine

Das Neugeschäft nach eingelösten Versicherungsscheinen war bei allen in den Geschäftsberichten aufgeführten Produktgruppen geringer als im Vorjahr. Sonstige Lebensversicherungen, zu denen vor allem auch fondsgebundene Verträge zählen, waren erneut das Zugpferd im Verkauf und wurden am häufigsten unters Volk gebracht. Mit 1.519.342 eingelösten Versicherungsscheinen wurden zwar rund 8.000 Policen weniger als im Vorjahr verkauft, dennoch war diese Produktlinie erneut die mit Abstand absatzstärkste.

Der Neugeschäftsanteil betrug 35,6% (2023: 34,6%). Die fünf erfolgreichsten Anbieter in dieser Sparte waren wie im Vorjahr die Generali, Allianz, Bayern-Versicherung, Debeka sowie R+V. Bei insgesamt 684.798 verkauften Verträgen zeichneten die großen Fünf mit 45,1% beinahe die Hälfte des gesamten Neugeschäfts.

Ausblick

Die Perspektive für Deutschlands Lebensversicherer ist nicht frei von Stolpersteinen, so Franke und Bornberg. Nach Jahren der Niedrigzinsen sorgt das gestiegene Zinsniveau bei Policen als langfristige Spar- und Absicherungsform wieder für mehr Attraktivität. Der zum 01.01.2025 angehobene Höchstrechnungszins bietet den Versicherern mehr Spielraum bei der Kalkulation garantierter Leistungen und könnte die Produktattraktivität in den kommenden Jahren positiv beeinflussen.

Gleichzeitig stehen als Folge des schnellen Zinsanstiegs noch milliardenschwere stille Lasen in den Büchern. Parallel dazu zieht die Aufsicht die Zügel an, prüft Kundennutzen und Kosten strenger und moniert auffällige Frühstornos. Im Extremfall drohen Eingriffe in den Vertrieb. Auf der Nachfrageseite steht eine alternde Bevölkerung, die nach verlässlichen Lösungen für eine lebenslange Absicherung sucht. Im aktuellen Umfeld sind vor allem Produkte mit Ertragspotenzial gefragt, so Franke und Bornberg. So ist davon auszugehen, dass fondsgebundene Policen ihre ohnehin schon starke Position im Neugeschäft später ausbauen werden. Sie bieten darüber hinaus eine große Auswahl an nachhaltigen Kapitalanlagen, wodurch auch bei jüngeren Verbrauchern gepunktet wird.

Eine zentrale Frage in Zeiten konjunktureller Schwäche, hoher Preise und Rezession lautet: Wie bleibt private Vorsorge für Interessenten attraktiv? Reinhard Klages, Analyst des map-reports, sagt: „Eine Antwort liegt in schlanken, verständlichen und fair kalkulierten Produkten mit hoher Tarifqualität, die Vertrauen verdienen, statt es nur zu versprechen.“

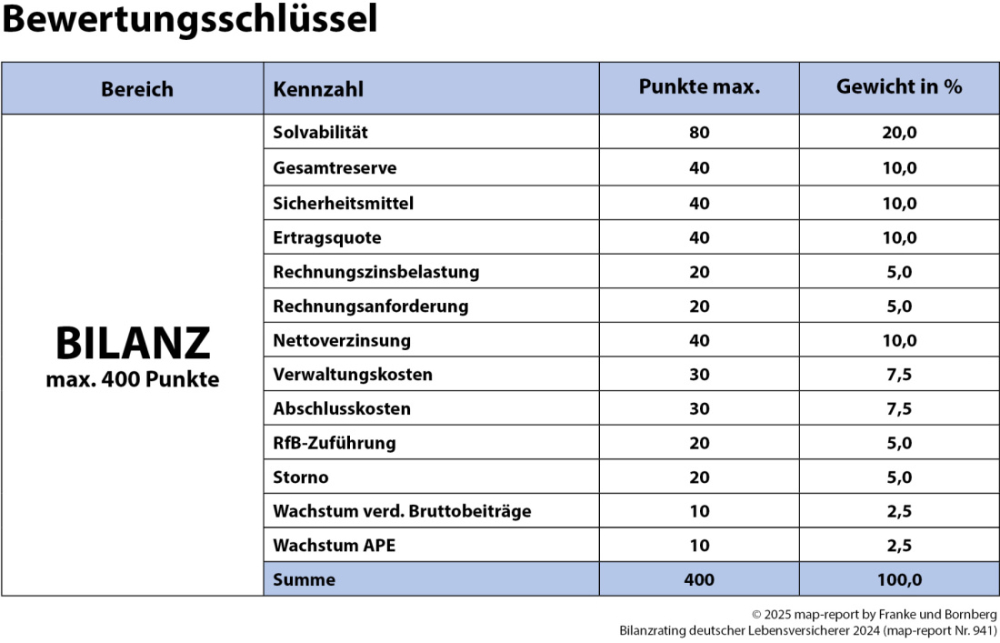

Berücksichtigte Kennzahlen im Bilanzrating

Insgesamt 13 Kennzahlen bilden das Gerüst für die Bewertung im Bilanzrating (siehe Tabelle). Der prozentuale Index zeigt für die Gesamtwertung das Verhältnis von maximal erzielbarer Punktzahl zur insgesamt erreichbaren Gesamtpunktzahl. Die Ergebnisse der Bilanzkennzahlen werden gewichtet und zu einem Ergebnis verdichtet. (mki)

Lesen Sie auch: Franke und Bornberg beleuchtet PKV-Tarife für Beamte

Seite 1 Das sind die bilanzstärksten Lebensversicherer

Seite 2 Trendwende der Beitragseinnahmen

Seite 3 Fondspolicen bleiben Zugmaschine

- Anmelden, um Kommentare verfassen zu können