BaFin: Lebensversicherungen sind zu teuer für eine gute Rendite

„Wenn Lebensversicherungen zu viel kosten“ überschreiben Dr. Guido Werner und Roland Paetzold vom Grundsatzreferat Lebensversicherungen ihre kritische Analyse im aktuellen BaFin-Journal: „Hohe Kosten können darauf hindeuten, dass das Preis-Leistungs-Verhältnis von Versicherungsanlageprodukten nicht angemessen ist“, schreiben die beiden Autoren und bestätigen damit die Kritik vieler Verbraucherschützer an der Kostenstruktur von Lebensversicherungen. Schwerwiegende Defizite sehen die Autoren insbesondere bei den Rückvergütungen – den sogenannten Kickbacks –, die nicht nur an Versicherer, sondern auch direkt an Vermittler von Fondspolicen fließen können. Die Aufsicht sieht daher reichlich Verbesserungsbedarf im Produktfreigabeverfahren, aber auch beim Umgang mit potenziellen Interessenkonflikten im Vertrieb.

Was die BaFin abgefragt hat

In ihrer Analyse wollte die BaFin nun von den Lebensversicherern die Höhe der Effektivkosten bei den meist verkauften fondsgebundenen Produkten wissen. Denn nur diese Kosten geben an, wie stark die jährliche Rendite einer Fondspolice durch die insgesamt anfallenden Kosten gemindert wird. Außerdem interessierte sich die Aufsichtsbehörde auch für die Höhe der Rückvergütungen, die die Kapitalverwaltungsgesellschaften für den Vertrieb von Fondspolicen bezahlen.

Unterschiedlich hohe Effektivkosten

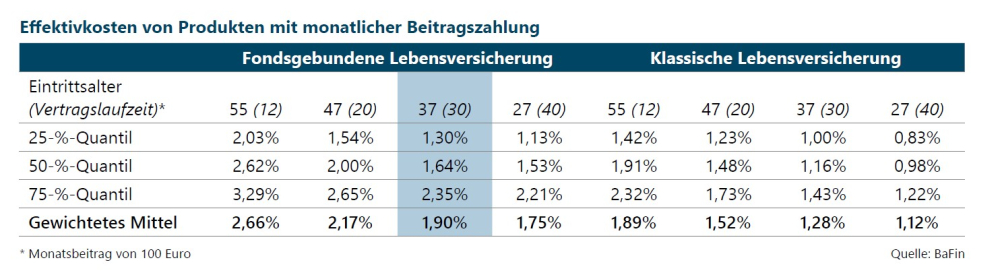

Die BaFin gelangt zu dem Ergebnis, dass die Effektivkosten der betrachteten Produkte sehr unterschiedlich ausgeprägt sind. Beispielsweise betragen sie für ein Eintrittsalter von 37 Jahren und eine Laufzeit von 30 Jahren im gewichteten Mittel 1,9% (siehe nebenstehende Grafik aus dem Artikel des aktuellen BaFin-Journals).

Wenn die Kapitalanlage also nicht mindestens eine Rendite in Höhe von 1,9% jährlich abwirft, realisiert der Kunde eine Rendite in Höhe von 0%. Im Falle einer Rendite unter 1,9% macht der Kunde sogar Verluste. Im Umkehrschluss bedeuten Effektivkosten in Höhe von 1,9% auch, dass bei einem angesparten Betrag von beispielsweise 30.000 Euro jedes Jahr 570 Euro an Kosten für den Kunden anfallen. Allerdings geht es noch teurer: bei 25% aller abgefragten Produkte liegen die Effektivkosten sogar über 2,35%. Außerdem gibt es nach BaFin-Angaben bei allen Abfragekombinationen Lebensversicherer, deren Effektivkosten bei den meistverkauften Fondspolicen bei über 4% liegen.

Rückvergütungen auch direkt an Vermittler

In vielen Fällen legen die Versicherer das angesparte Geld in Fonds an. Die Fondsgesellschaften zahlen dem Versicherer daher eine Rückvergütung. Wie die BaFin-Analyse nun offenlegt, fließen bei 19% aller Verträge – gemessen an der Beitragssumme des untersuchten Neugeschäfts – auch noch zusätzliche Rückvergütungen direkt an die Vermittler. Beachtlich: Nur in etwas weniger als der Hälfte dieser Fälle kennen die Lebensversicherer überhaupt die konkrete Höhe dieser Rückvergütungen, die im gewichteten Mittel bei immerhin rund 0,50% liegt. „Dadurch erhöht sich die Gefahr, dass das Preis-Leistungs-Verhältnis aus der Perspektive der Versicherungsnehmer nicht mehr angemessen ist“, kritisieren die BaFin-Experten solche Kickbacks. Vertriebe von Fondspolicen können damit gleich doppelt kassieren: nämlich die Provision vom Versicherer und zusätzlich die Rückvergütung von der Fondsgesellschaft – und das tendenziell auf Rechnung des Kunden.

Verbände mit unterschiedlicher Einordnung der BaFin-Analyse

Die BaFin sieht daher die Gefahr, dass durch diese Vergütungspraxis Interessenkonflikte im Vertrieb von fondsgebundenen Lebensversicherungen vorprogrammiert sind. Denn erhält ein Vermittler bei einer Fondspolice eine Rückvergütung, so ist der Anreiz groß, dem Kunden nur das Produkt mit der höchsten Rückvergütung zu empfehlen. Allerdings teilen diese Schlussfolgerung nicht alle beteiligten Akteure aus der Versicherungswirtschaft. Vom Bundesverband Deutscher Versicherungskaufleute heißt es auf AssCompact-Nachfrage, dass nicht die Versicherungskaufleute, sondern die Versicherungsunternehmen selbst die Kostentreiber bei fondsgebundenen Produkten sind. „Diese gewähren sich hier und da einen ordentlichen Schluck aus der Pulle, zum Nachteil der wichtigen Vorsorgeprodukte ihrer Kunden. Das kritisieren wir, weil wir einen sozialpolitischen Auftrag zur Altersabsicherung unserer Kunden haben und unsere Kunden in Zukunft wohlversorgt sehen möchten“, kommentiert Michael H. Heinz, Präsident des Bundesverbandes Deutscher Versicherungskaufleute e.V. (BVK), die BaFin-Analyse. Unterdessen begrüßt der Bund der Versicherten die BaFin-Studie, bewertet die Situation in der Lebensversicherung aber noch viel dramatischer als von der BaFin dargestellt, denn: „Die Versicherer stellen immer weniger echte Garantien bei gleichzeitig sehr hohen Kosten zur Verfügung. Das Preis-Leistungs-Verhältnis ist aus Sicht des BdV daher einfach unterirdisch“, erläutert Axel Kleinlein, Vorstandssprecher beim Bund der Versicherten e.V. (BdV). Die BaFin hingegen erwähnt keine Maßnahmen, die sie angesichts der Ergebnisse ergreifen will. Nichtsdestotrotz haben die obersten Aufseher der Branche mit dem Artikel klargemacht, dass sie das Problem angehen werden. (as)

Bild: © Andrey Popov – stock.adobe.com