Ein Artikel von Dr. Ricardo Adrogué, Leiter Global Sovereign Debt and Currencies bei Barings

Die Vorstellung, dass „durchschnittliche“ aktive Manager in der Regel schlechter abschneiden als passive Produkte, die lediglich einen Index abbilden, hat in den letzten zehn Jahren viele Anleger veranlasst, sich für passive Anlagen zu entscheiden. Passive Produkte funktionieren aber nicht in allen Anlageklassen gleich gut. Wenn es um Investitionen in weniger effiziente Märkte geht, etwa lokale Schuldtitel in Schwellenländern, gibt es mehrere Gründe, warum die Indexnachbildung häufig sowohl zu höheren Risiken als auch zu verpassten Chancen führt.

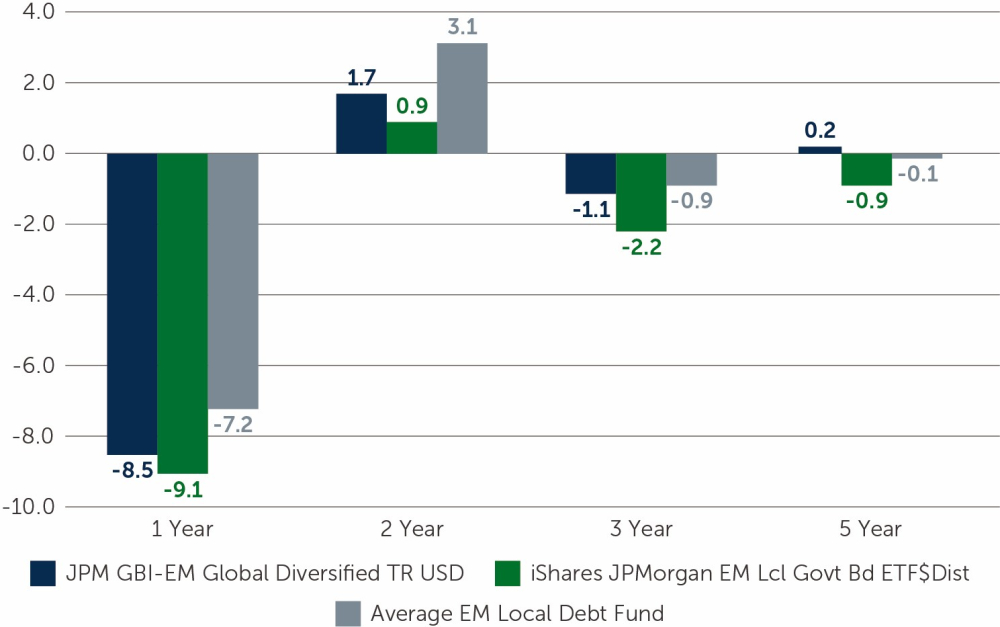

Grafik: Aktives vs. passives Investieren in EM Local Debt

Der Average EM Local Debt Fund umfasst 28 aktiv verwaltete Fonds.

1. Unterschiede bei der Wertentwicklung

Vor dem ohnehin schwierigen Hintergrund einer steigenden Inflation weltweit und einer restriktiven US-Notenbank sowie Sorgen um China und lokale Covid-19-Ausbrüche hat auch der Einmarsch Russlands in die Ukraine die Schwellenländeranleihen in Aufruhr versetzt. Die Performance der lokalen Schwellenländeranleihen im bisherigen Jahresverlauf spiegelt dies wider – auf Indexebene ist die Anlageklasse rückläufig.

Wie so oft verbergen die Renditen auf Indexebene jedoch die enorme Vielfalt, Streuung und Komplexität der Performance von Emittent zu Emittent. Während die allgemeinen Marktbedingungen für Schwellenländeranleihen oft die kurzfristigen Renditen bestimmen, sind es letztlich die länderspezifischen Fundamentaldaten, die langfristig Preise und Performance bestimmen. So liegen etwa die lokalen Schuldtitel der Schwellenländer in diesem Jahr insgesamt im Minus (−6,5% per Ende April), aber die Performance einiger Länder war deutlich besser (oder schlechter) als die anderer.

Ein häufiges Missverständnis ist, dass die größten Länder im Index den größten Beitrag zur Performance leisten. Nicht unbedingt: Unabhängig von der Gewichtung eines Landes kann es einen großen Beitrag zur Gesamtrendite leisten oder diese erheblich beeinträchtigen. Im Bereich der lokalen Anleihen besteht der Index beispielsweise aus weniger Ländern und größeren Gewichtungen pro Land, die von 0 bis etwa 10% reichen. Ein genauerer Blick zeigt jedoch, dass Länder wie Brasilien, Indonesien und Thailand zwar ähnlich gewichtet sind, aber in diesem Jahr ganz unterschiedlich zur Performance beigetragen haben.

2. Die Nachbildung des Index kann schwierig sein – Und teuer

Erfolgreiches passives Management basiert auf der Prämisse, dass ein relevanter Anlageklassenindex genau und kosteneffizient nachgebildet werden kann. Das ist bei lokalen EM-Schuldtiteln nicht unbedingt der Fall – hier entstehen Kosten nicht nur durch die Nachbildung des Index (Handelskosten), sondern auch in Form von lokalen Steuern auf Staatsanleihen.

Zu beachten ist auch, dass börsengehandelte Fonds für Schwellenländeranleihen (ETFs) wie der Index in der Regel ein geringeres Engagement in einer großen Anzahl von Ländern haben. Das bedeutet, dass sie oft sowohl in die besten als auch in die schlechtesten Länder der Staatsschuldenlandschaft investiert sind ohne die Möglichkeit, risikoreiche oder sich verschlechternde Länder zu unterscheiden. Und wie erwähnt, können selbst Länder mit geringer Gewichtung einen erheblichen Beitrag zur Gesamtrendite leisten oder sie beeinträchtigen.

Aktive Manager dagegen sind nicht durch den Index beschränkt und haben die Möglichkeit, nicht nur die „faulen Äpfel“ zu meiden, sondern können auch größere Positionen in Ländern eingehen, die positive Trends aufweisen.

3. Passive Strategien verfehlen oft das Ziel

Vor diesem Hintergrund ist es kaum überraschend, dass passive Strategien im Laufe der Zeit tendenziell schlechter liefen als die durchschnittliche aktive Strategie. Im Bereich der lokalen Schuldtitel etwa haben aktiv verwaltete Strategien im Vergleich zum JPMorgan Government Bond Index-Emerging Markets Global Diversified Index auf Ein-, Zwei-, Drei– und Fünfjahressicht besser abgeschnitten – in einigen Fällen sogar deutlich (siehe Grafik).

Das derzeitige Umfeld ist für die Schwellenländer zweifellos eine Herausforderung, aber wie in früheren Krisenzeiten ergeben sich in der gesamten Landschaft der Schwellenländeranleihen erste Chancen. Begleiterscheinungen des Krieges in der Ukraine sind etwa höhere Rohstoffpreise. Während importierende Länder unter dem Preisanstieg litten, haben Rohstoffexporteure wie Südafrika und Indonesien davon profitiert.

Die Verpflichtung der US-Notenbank, die Inflation aggressiv zu bekämpfen, ist eine weitere Herausforderung. Trotz des steigenden Drucks auf die Zentralbanken, die Zinssätze zu erhöhen, ist eine höhere globale Inflation jedoch nicht zwangsläufig negativ für die Schwellenländer. Sollten die Zentralbanken der Industrieländer weiterhin „hinter der Kurve“ bleiben – was bedeutet, dass sie die Zinssätze nicht schnell genug anheben, um mit der Inflation Schritt zu halten –, werden die Realsätze in den Industrieländern wahrscheinlich niedrig oder negativ bleiben. Im Gegensatz dazu haben die Zentralbanken der Schwellenländer die Zinsen bereits deutlich angehoben, um die höhere Inflation zu bekämpfen, und in den Fällen, in denen die Inflation an ihren Höhepunkt kommt, nähern sie sich womöglich dem Ende ihres Zinserhöhungszyklus. Da die realen Zinssätze in vielen dieser Länder positiv sind, glauben wir, dass bestimmte Wechselkurse angesichts des potenziellen Carrys weiterhin Chancen bieten. Es ist auch bemerkenswert, dass die Leistungsbilanzsalden vieler Schwellenländer heute höher sind als vor Covid-19, was sowohl die Wechselkurse als auch die Zinssätze weiterhin stützen sollte.

Die Auswahl ist zentral

In Anbetracht der großen Unterschiede in der Performance der Schwellenländeranleihen ist die Auswahl zentral und wird auch in Zukunft eine entscheidende Rolle für die Performance spielen. Aktive Manager, die ihre Hausaufgaben machen und das Risiko für jedes einzelne Land genau bewerten, werden am besten in der Lage sein, die Zinssätze und Währungen zu identifizieren, die in Zukunft am meisten profitieren werden – nicht trotz, sondern gerade wegen der anhaltenden Unsicherheit im Markt.

Diesen Artikel lesen Sie auch in AssCompact 06/2022, S. 58 f., und in unserem ePaper.

Bild: © Thomas Reimer – stock.adobe.com

Grafik Quelle: Morningstar, Stand: 31.03.2022